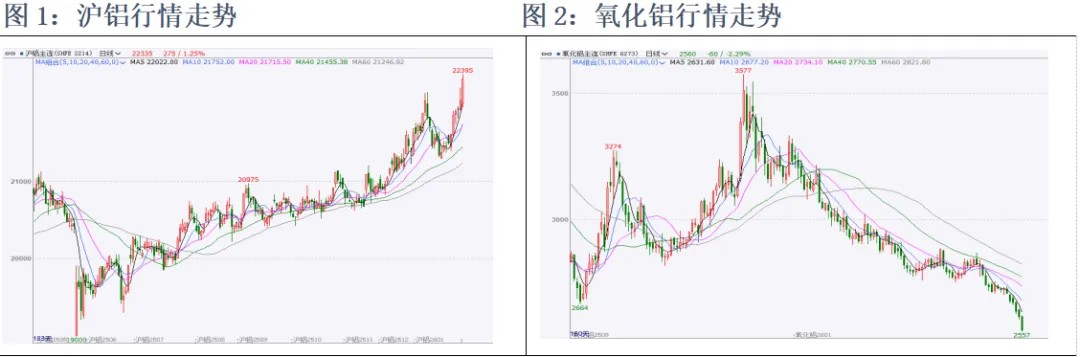

铝产业链由上至下主要分为铝土矿开采、氧化铝冶炼、电解铝生产以及铝材加工等环节。其中,氧化铝是生产电解铝的主要原料,理论上生产1吨电解铝需要约1.92-1.93吨氧化铝。从价格传导机制来看,氧化铝成本约占电解铝生产成本的35%-40%,这种紧密的产业关联意味着在正常市场条件下,氧化铝与电解铝价格应呈现较强的正相关性。然而,历史数据表明,两者之间的动态相关性非常不稳定,在某些时期甚至会出现显著的负相关性。尤其是近期,沪铝主力合约一度上涨至22395元/吨,而氧化铝期货却跌破2700元/吨附近关键支撑,创上市来新低,两者价格严重背离,形成沪铝强、氧化铝弱的格局。这种上下游产品价格走势的分化,深刻反映了铝产业链内部结构性矛盾的激化。

来源:文华财经,安粮期货

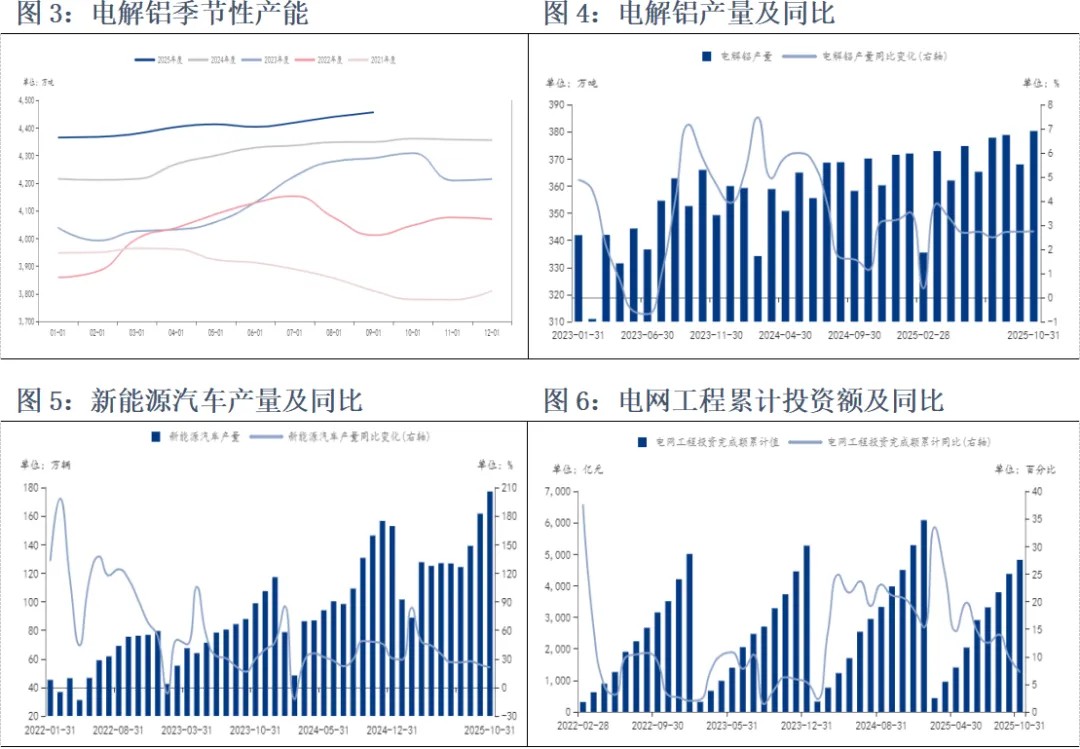

供给端来看,电解铝市场供需相对偏紧主要源于政策导致的供给刚性。2017年四部委联合发布的《清理整顿电解铝行业违法违规项目专项行动工作方案》,明确电解铝4500万吨的产能“天花板”,闲置产能只能通过技改置换或淘汰来退出。今年新印发的《实施方案》提出到2027年电解铝能效基准水平以下产能完成技术改造或淘汰退出,政策倒逼闲置产能加速出清。据钢联数据显示,截至2025年10月底,我国电解铝运行产能已达4455.93万吨,同比增长2.17%;10月电解铝产量达380.26万吨,同比增长2.74%,开工率高达97.47%。产能逼近极限,供应端几乎无弹性增长空间。需求端,虽然建筑型材领域受房地产下行拖累表现疲软,但存在结构性分化。在以旧换新等政策刺激下,新能源汽车、光伏、电网投资等领域对铝的消费需求持续增长,为电解铝需求提供了关键支撑。数据显示截止2025年10月汽车产量335.87万辆,较上月增加8.29万辆,同比+12.09%;其中新能源汽车产量177.2万辆,较上月增加15.5万辆,同比+21.12%,轻量化趋势推动单车用铝量提升40%,带动铝板带、压铸件需求维持高景气。同时截止2025年10月电网工程累计投资额4824亿元,累计同比7.2%,全国电网工程投资完成额保持同比较快增长趋势,行业开工率持续向好。正是这种供应受限而需求有亮点的格局,成为支撑沪铝价格走强的基础。

来源:钢联,安粮期货

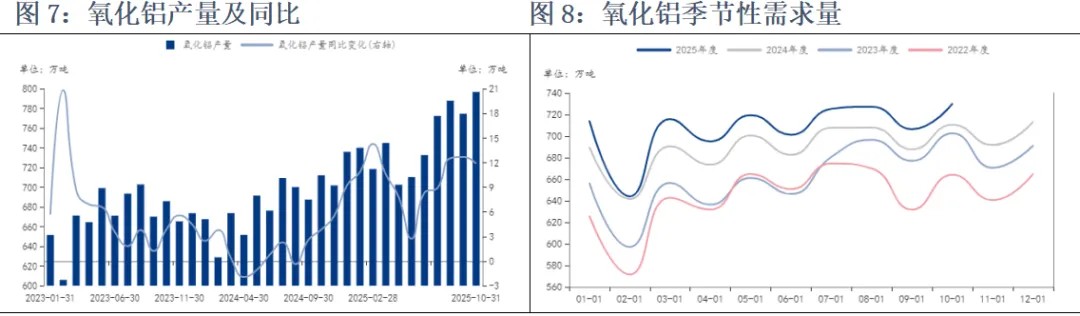

供给端,氧化铝市场面临显著过剩局面。氧化铝10月国内运行产能9640万吨,较上月减少60万吨,同比+16.57%;10月产量796.7万吨,同比+11.88%,供给宽松。更为关键的是,新增产能仍在集中释放,如2025年一季度就有460万吨新产能投产,这远超河南、山西等地因环保或检修带来的边际减量供应量大于需求量,供给宽松。分区域,广西云南等南方地区前期检修产能集中恢复,运行产能环比增加近200万吨;山西河南北方地区复产推进,产能增约70万吨,但山东因成本压力降低负荷。氧化铝面临产能过剩压力,库存及仓单持续增加,基本面整体偏弱。其价格承压下行,使得电解铝冶炼成本下降,底部价格支撑有所松动。此外,铝土矿供应保持宽松,后续下行压力不减。需求端,相对疲软且单一。氧化铝的需求几乎完全依赖下游电解铝的生产。尽管电解铝开工率维持高位,但其产能受到国家约4500万吨天花板的刚性约束,对氧化铝的需求增长有限,无法消化氧化铝百万吨级别的供应增量。此外,进口窗口有时打开,海外低价氧化铝的流入进一步加剧了国内的供应压力。

来源:钢联,安粮期货

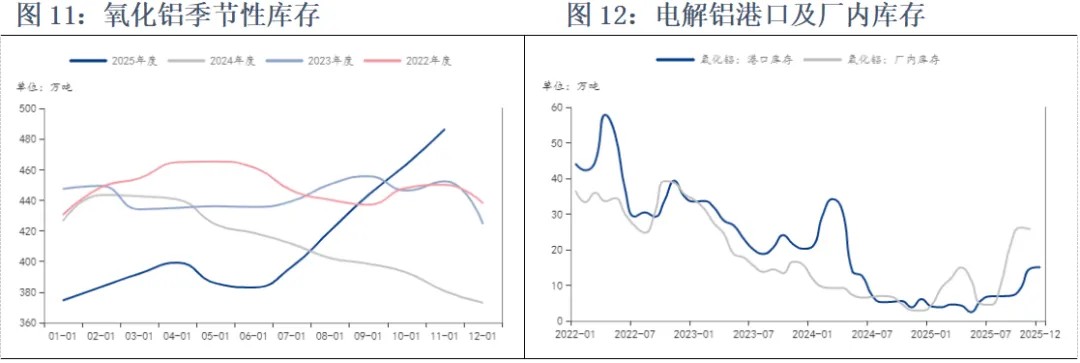

钢联数据统计,截至11月底,国内电解铝现货库存61.19万吨,较上月末减少0.8万吨,同比增长9.15%,持续三月的累库进程已中断;国内期货库存6.63万吨,与上月末持平;LME铝期货库存49.48万吨,较上月末减少0.15万吨,以亚洲仓库增量为主,但注销仓单比例低位,现货流动性偏紧。目前国内电解铝库存仍处于相对低位,库存累积中断,或将面临累库与去库的转换,库存低位给予铝价支撑。

来源:钢联,安粮期货

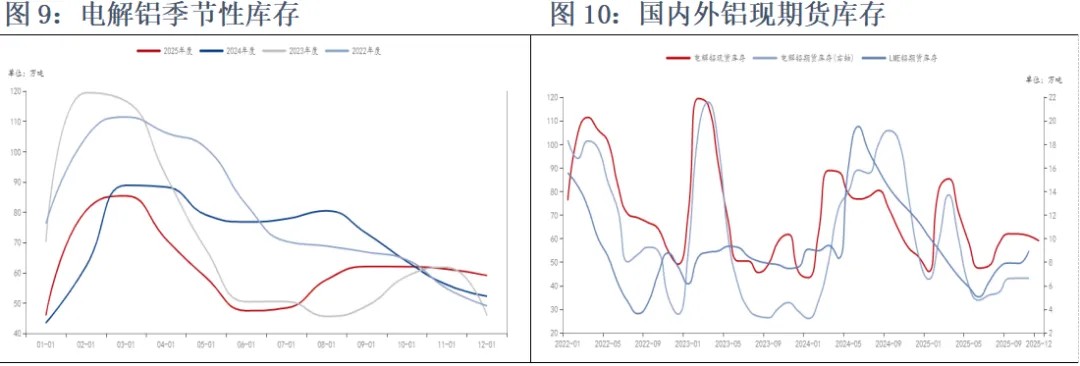

氧化铝库存呈现出持续累积的特点,验证了其供应过剩的局面。数据显示,截止2025年11月,氧化铝总库存达486.33万吨,环比增加22.85万吨,同比增长27.76%,已连续四月累库且增速较快。11月底氧化铝港口库存14.68万吨,同比增长146.33%;厂内库存25.75万吨,同比增长758.33%。这种库存的持续积累,不仅反映了当前市场的供需失衡,也对价格反弹构成了强力压制。

来源:钢联,安粮期货

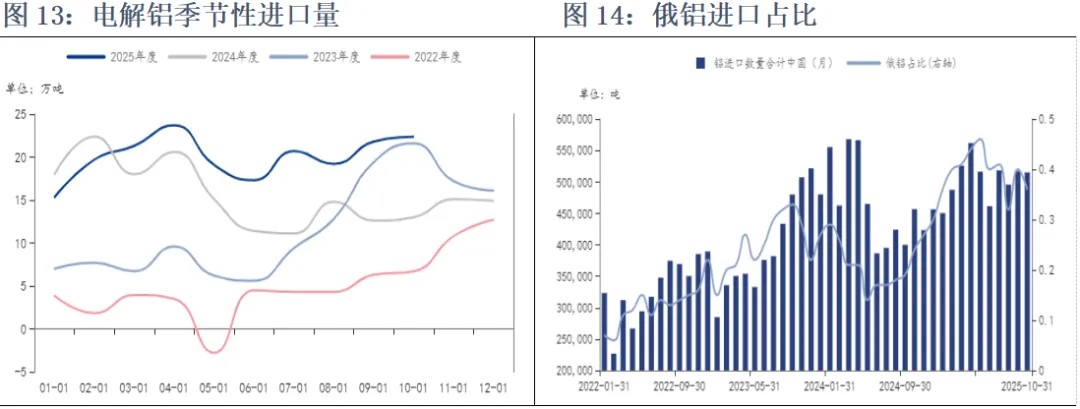

电解铝的进出口变化对国内供需平衡的直接冲击相对较小。虽然近两年,我国净进口状态不变,但是中国电解铝市场总体而言较为自给,价格更多由国内供需、宏观情绪以及低库存等因素主导。进口来源上,俄罗斯已取代印度成为我国第一大进口来源国。2022年开始受欧美制裁影响,俄罗斯铝锭大量流入中国。今年我国与俄铝签订220万吨的电解铝进口长单,目前俄罗斯在我国进口总量比重已超86%,预计在俄被制裁持续期内将继续作为我国核心供应来源。国内电解铝出口量绝对值很小,影响有限。因此,进出口因素对电解铝价格的影响不及其自身基本面重要。

来源:钢联,海关总署,安粮期货

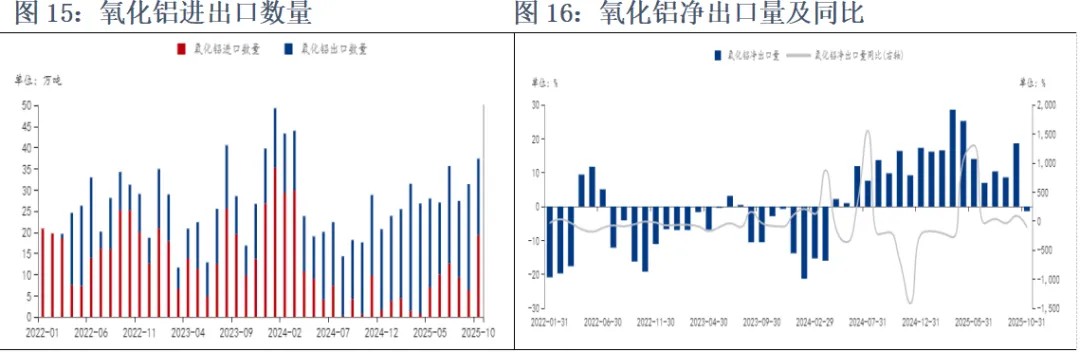

氧化铝的进出口格局在近期出现了关键变化。一方面,中国氧化铝有时会保持净出口格局,如2025年1-9月累计为净出口。但另一方面,需要密切关注进口窗口打开的风险。数据显示,截止2025年10月,氧化铝进口数量为19.36万吨,同比增长3126.27%;出口数量为18万吨,同比增长5.88%;净出口数量为-1.36万吨,同比降低108.29%。当海外氧化铝价格下跌时,进口利润显现,可能导致中国氧化铝由净出口转为净进口。海外低价货源的流入会直接补充国内供给,使本就过剩的格局雪上加霜,对国内价格形成额外压力。

来源:钢联,海关总署,安粮期货

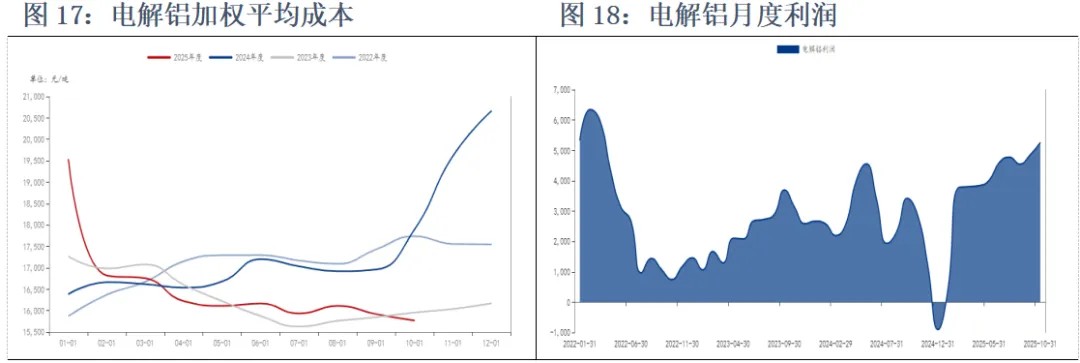

目前电解铝企业生产利润十分可观。根据测算,截止2025年10月电解铝加权平均完全成本为15771元/吨,较上月减少147元/吨,同比-11.87%;理论利润为5255元/吨,较上月增加406元/吨,同比+82.4%。丰厚的利润水平支撑铝厂的开机积极性,为氧化铝需求提供了刚性支撑,但也一定程度上掩盖了产业链内部的矛盾。电解铝高利润主要源于其独特的定价机制。电解铝价格不仅受成本驱动,更受宏观预期、电力结构转型以及海外市场供需等因素影响。特别是近期美联储降息预期升温,美元指数走弱,对以美元计价的大宗商品构成利好,而电解铝作为主要有色金属品种,直接受益于宏观情绪改善。此外,有色板块内部品种联动也带动了沪铝价格走强。然而,这种产业链利润分配不均衡即电解铝环节利润丰厚而氧化铝环节濒临亏损的局面难以持续。正常情况下,产业链利润会通过价格传导机制实现再平衡,但当前氧化铝市场供应严重过剩的局面阻碍了这一过程的正常进行。只有当价格长期低于现金成本,迫使高成本产能持续亏损并最终退出,供需平衡才能重新建立。

来源:钢联,安粮期货

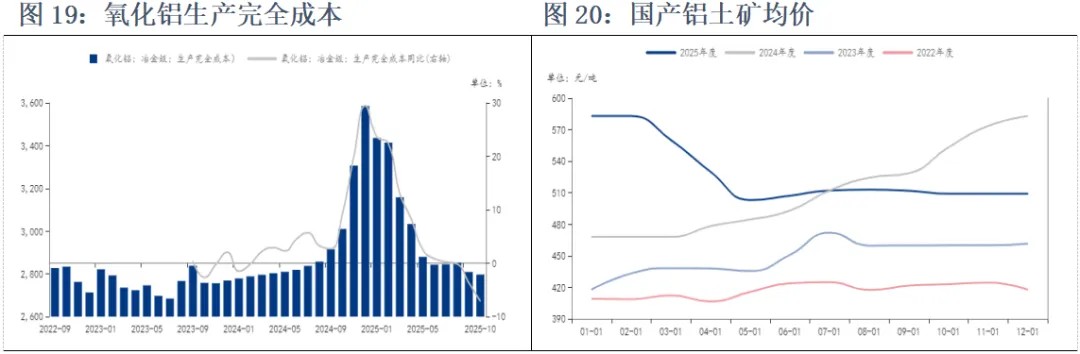

氧化铝价格持续下跌已逐渐冲破生产成本线。根据最新数据,截止2025年10月,氧化铝生产完全成本为2796.6元/吨,同比降低7.1%,而当前期货价格已深度跌破这一水平。即使考虑现金成本,国内氧化铝现金成本中位数也在2677.89元/吨附近,意味着部分企业已陷入亏损状态。然而,由于大规模减产尚未出现,成本支撑效应难以有效显现。氧化铝成本下移还与铝土矿价格走弱有关。近期国产铝土矿价格有所下调,截止2025年11月,国产铝土矿均价为509元/吨,同比降低11.26%。特别是北方山西、河南地区受政策、环保及天气因素制约,矿山开工率维持低位,但几内亚雨季对供给的实际影响有限,加之澳大利亚进口矿源的稳定补充,铝土矿港口库存量持续攀升,价格重心下移。铝土矿作为氧化铝生产的主要原料,其价格走弱为氧化铝提供了更大的下跌空间。区域成本差异也影响了氧化铝价格的下跌节奏。目前仅广西、河北等少数地区的现金成本略低于2500元/吨,而山西、河南等主要产区成本均在高位。这种成本结构意味着氧化铝价格需要进一步下跌才能迫使高成本产能退出市场,从而重塑供需平衡。

来源:钢联,安粮期货

综上所述,近期沪铝与氧化铝期货价格走势呈现显著负相关性的核心,在于产业链上下游供需结构的根本性错配以及产业政策所引致的差异化约束。电解铝受国内约4500万吨产能天花板的刚性约束,供应弹性极低,加之低库存态势以及新能源、电力等领域带来的结构性需求支撑,共同打造其价格强势的基础。反观氧化铝市场因新增产能持续投放、进口窗口打开以及国内库存累积而面临显著的供应过剩压力,其价格已逐步探近现金成本支撑。导致这种冰火两重天的格局,本质上是产业链利润分配失衡与各自供需矛盾共同作用的结果。展望后市,两者价格关系的再平衡路径将主要取决于电解铝端需求韧性在传统消费淡季下的可持续性以及氧化铝端供给侧能否实现实质性出清。短期来看,氧化铝价格在成本线附近的博弈将加剧,而沪铝价格在测试前高压力后,需警惕宏观情绪波动与基本面季节性转弱带来的回调风险。中长期而言,电解铝供应刚性及能源转型带来的需求前景将继续为其提供支撑,而氧化铝市场的回暖则有待于过剩产能的有效出清,需及时关注两者基本面情况变化。

作者:钟远 F0303681/Z0011824

助理研究员:朱宇丽 F03146858

初审:张莎 F03088817/Z0019577

复核:赵肖肖 F0303938/Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988