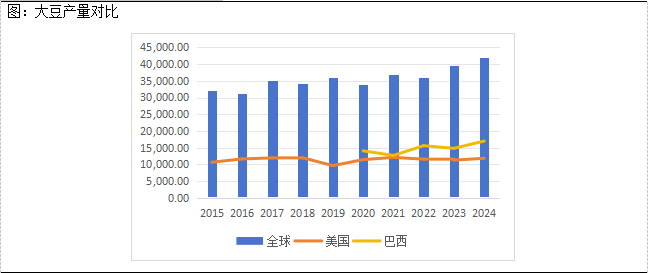

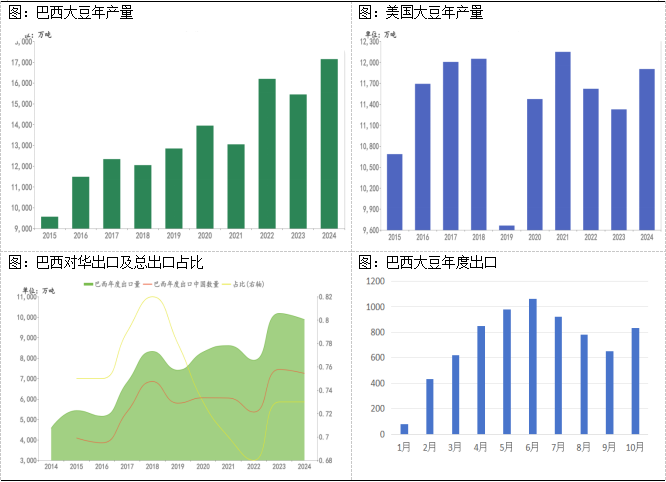

全球大豆主要产地集中在美洲,主产国为美国、巴西、阿根廷。根据相关计算,美豆产量占比全球大豆27.31%;巴西大豆产量占比全球大豆产量39.4%,二者总计占比全球大豆产量66.71%。巴西大豆产量自19/20年度后超越美豆成为全球第一大豆生产国,其主要因素为:技术升级、气候优势、政策升级。

数据来源:USDA、CONAB、安粮期货研究所

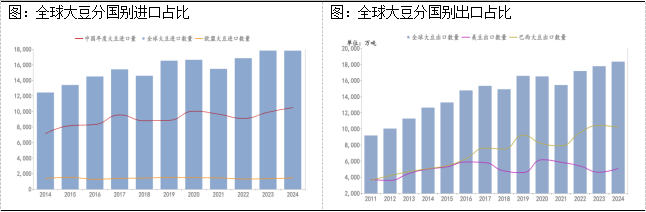

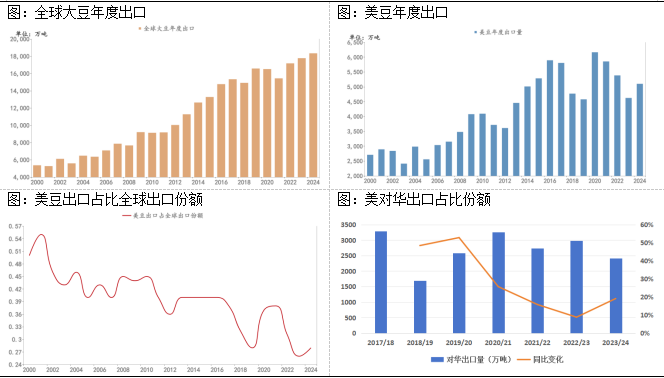

全球大豆进口高度集中,主要进口国家:中国、欧盟、墨西哥等。中国近些年进口大豆年均数量约1亿吨,占比全球大豆年均总进口量近60%,是全球大豆核心进口市场。欧盟年均进口量约1500万吨,占比全球进口量9%。核心用于畜牧业饲料,德国、西班牙、荷兰是主要消费国。墨西哥年均进口量约700万吨,占比全球进口量4%。高度依赖美国,凭借地理优势降低运输成本、保障供应稳定。全球大豆出口以美国、巴西、阿根廷三国为主,呈现“巴西主导、美国份额收缩”格局。三国出口总份额占比全球总出口90%以上,中国是三国最核心的出口去向。凭借种植面积扩张和产量优势,巴西自2012年起出口量持续超过美国,且份额逐年提升。

数据来源:FAS、安粮期货研究所

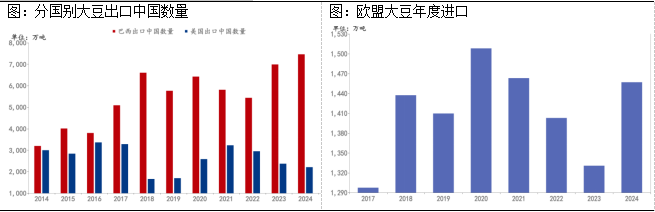

中国是全球最核心的大豆进口国,每年进口量约1亿吨,主导大豆贸易格局。2014年前中国主要进口美豆为主。为摆脱对美豆的单一依赖,中国采购重心逐渐转移至南美地区。2014年后中国从巴西进口数量超越美国,进口量不断增加。2024年中国进口巴西大豆数量7464.73万吨,美豆数量2213.39万吨,比例约3:1。2025年中美贸易关税背景下,中国加大对巴西大豆的采购。25年1至10月中国占到巴西大豆出口量的79.9%,高于74%的历史均值。欧盟也是重要的大豆进口地区之一,2024/25年度欧盟进口大豆1452万吨,同比提高9.54%,主要从巴西、美国、乌克兰三个国家进口。

数据来源:钢联、安粮期货研究所

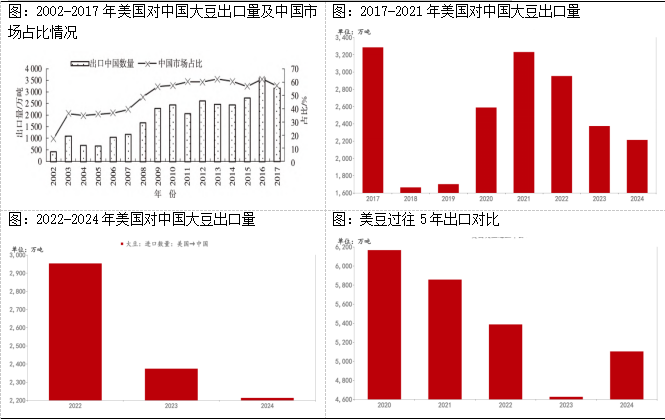

2002-2017年:自中国加入WTO后,大豆市场深度放开,使得具有较强竞争优势的美国大豆快速占领中国市场。大豆需求的释放,迅速拉动美豆出口量。根据相关数据显示,在2002-2008年,美国大豆以年均25.2%的增速出口中国市场。该时期美国对中国出口大豆占其出口总量的比重由2002年的17.3%快速提升到2008年的48.8%。2009-2017年,美国出口中国大豆数量总体呈持续攀升态势,每年对华出口量占美国大豆出口总量的60%左右,双边贸易依存度较高。2018-2021年:2018年4月3日,美国公布首份对华加征关税清单,涉及约500亿美元中国商品。中国迅速宣布对等报复措施,涉及同等规模的美国商品。随着中美经贸摩擦紧张关系的加剧,2018年7月6日、8月23日,中国政府决定对原产于美国的大豆等进口商品对等加征25%的关税。自此,中美双边大豆贸易关税税率大增,原本前景良好的贸易往来也因中美经贸摩擦的开始而发生急剧转变。2018年中国进口美豆数量急剧下滑,同比2017年减少近50%。一直到2020年中美两国在白宫签署第一阶段贸易协议,中方承诺加大对包括美国大豆在内的农产品采购。随后中国对美豆进口逐渐恢复以往水平,2021年进口美豆3231万吨,基本与17年的进口数量持平。2022-2024年:虽第一阶段签订协议,但中美在各个产业贸易摩擦不断。2022年美国通过《芯片与科学法案》和《通胀削减法案》,对半导体、清洁能源等领域提供巨额补贴,限制相关企业对华投资,以及升级半导体出口管制,限制中国获取先进芯片制造技术。2024年,中方加强对稀土出口方面的管制,特朗普在社交媒体上表示要大幅提高中国商品的关税,回应中国的稀土出口管制。2022到2024年,美豆出口数量逐年下滑,2024年美豆对华出口2213万吨,相较2022年出口量2953万吨减少25.05%。2025年:2025 年美国政府实施新一轮对华关税调整,在额外关税加征的背景下,中国暂停新季美豆采购。10月末,中美经过多轮谈判,相互取消10%的“芬太尼关税”并延长对等关税减税一年。美财长贝森特表示双方就大豆贸易达成了可量化的“数量+期限”式框架:中国将在截至明年1月采购1200万吨大豆,并承诺在未来三年每年购买2500万吨。在乐观情况下,美豆依旧保留13%的关税,与南美大豆相比仍缺乏价格竞争力。商业买船难以发生,进口美豆大概率属于非关税豁免下的政策性采购行为,关注后续实际采购节奏。

数据来源:《加入WTO以来中美经贸关系演变下的大豆贸易研究》、中国海关总署2025年5月公告、钢联、安粮期货研究所

2002-2017年,美豆出口数量逐渐上升,从2002年出口量2842万吨增长至2017年的5807万吨,增幅近105%。主要因与中国大豆贸易紧密,美国是中国主要大豆进口来源。在这期间,美豆出口份额占比全球出口维持在40-50%区间,较为稳定。2018年特朗普上台开启中美贸易关税战后,根据USDA相关数据,2018/19年度年美国对华大豆出口骤降1694万吨,同比17/18年度骤降近50%。因对华出口额大幅减少,导致美国出口额占比全球总出口额收敛至32%。贸易争端开始以来,美国一直在中国以外的市场寻求增长,这使得2023年大豆进口量减少至4626万吨,同比2022年减少14.11%。美国与埃及和墨西哥的贸易显著增长,与日本、印度尼西亚、台湾和孟加拉国的贸易也有进一步增长。但中国仍是美豆最重要的大豆贸易市场,其他国家难以完全覆盖中国每年进口美豆的量级。2025年因特朗普重新开启二轮贸易关税后,自5月起中国暂停购买美国大豆,这一变化凸显了美洲大豆贸易格局重构的信息。当前美国大豆正陷入“滞销→价格暴跌→收入减少→产业萎缩”的恶性循环。

数据来源:FAS、USDA、海关总署、安粮期货研究所

中国通过巨额投资和资源倾斜,协助巴西提升大豆生产能力,显著改变了美国在大豆贸易中的主导地位。2015/16年度巴西大豆产量为9570万吨;而到了2025/26年度,巴西产量预计将达到创纪录的1.776亿吨。同期美国产量却停滞在1.16亿至1.17亿吨左右。同时中国加大对巴西农业基础设施的建设与投资,根据有关报道,中国已投入数亿美元用于改善巴西的港口设施和铁路系统。例如,中粮集团正投资2.85亿美元在桑托斯港建设新的农产品出口码头,年吞吐量从450万吨提升至1400万吨。中国交通建设集团上海航道局巴西公司多年来负责巴拉那瓜港的清淤维护和基建疏浚工作,使该港最大通航船舶从5万吨级升至10万吨级。中国对巴西港口的建设布局大幅提高了农产品的运输效率。相比美国大豆,巴西大豆价格更低,含油量和蛋白含量略高,且杂质含量明显低于美国大豆。总体上看,在正常贸易环境下,进口巴西大豆的经济效益要略好于美国大豆。在近些年中美贸易摩擦背景下,中国进口重心由美国转移至南美地区(巴西),叠加产能的提升以及运输效率的改善,巴西出口量逐年稳定上升,从2018年7488万吨增长至2024年1.03亿吨,增幅37.55%。当前巴西已取代美国成为全球第一大豆出口国,同时也成为中国的头号大豆供应国家。在2025年中美贸易博弈加剧之下,美豆因加征关税原因缺乏竞争力,同时中国买家因避险问题加大对巴西大豆的采购。2025年1-10月巴西大豆出口量达到1.02亿吨,其中巴西对华出口大豆占巴西大豆总出口的比例为79.9%。9月末阿根廷政府宣布暂免出口关税,中国买家随即采购约266万吨大豆,船期在美豆出口窗口期间,此举进一步冲击美豆出口份额。

数据来源:巴西海关总署、钢联、安粮期货研究所

作为关系国计民生的战略性农产品,大豆的产量水平与供给保障能力直接关系到国家粮食安全体系的稳定性。提升国内大豆生产能力有助于构建自主可控的供应链体系,既可缓解国际大豆市场供需变化引发的价格剧烈波动对国内市场的传导压力,又能有效对冲地缘政治因素导致的贸易风险。在农业产业链条中,大豆作为植物蛋白主要来源,其供给稳定性直接影响饲料生产成本与畜禽养殖效益,进而关系到肉类、乳制品等重要民生商品的市场供应格局,是维护食物安全链的重要基础环节。2003年,美国借信息操控引发价格暴跌,中国九成榨油企业破产,外资趁机控制产业链。此后二十年,中国年均进口超亿吨,对外依存度超80%。近几年,中国大豆进口来源从“单一依赖美国”转向“巴西主导、多国补充”的多元化格局,从被动方转为主导方。2025年特朗普将稀土、芬太尼和大豆列为对华经贸磋商的“三大关切”。在第一轮中美贸易关税战时,大豆就已成为双方博弈的焦点,直接导致美国对华出口大豆量从2017年的3285万吨骤降至2018年的1644万吨。今年中美互征高额关税后,美国大豆协会多次公开呼吁政府“尽快与中国达成协议”。9月美国大豆进入收获旺季,豆农多次恳请政府通过对话解决市场问题。但特朗普政府一直敷衍拖延,豆农陷入悲观的情绪中。美国大豆协会称,美国大豆行业面临严峻形势。面对投入成本上升、价格下跌和市场准入受限,越来越多农户选择将新收大豆储存起来,寄希望于未来价格上涨。美国大豆协会已向国会领导人表达了担忧,并要求政府立即进行贸易谈判以恢复对中国市场的准入。中美大豆贸易关系已进入一个全新的、由中国主导的战略性阶段。大豆贸易在中美经贸互动中具有重要战略价值,中国通过构建多元进口渠道,旨在提升供应链稳定性,保障国内粮食安全与大豆市场价格平稳。大豆产业体系的构建与发展对国家经济安全与可持续发展具有双重战略价值。作为集种植业、加工业和贸易流通于一体的复合型产业,其发展不仅为农业从业者创造稳定增收渠道,更通过延伸产业链条带动机械制造、食品加工、物流运输等相关产业协同发展。在国际贸易领域,大豆及其深加工产品的出口创汇能力显著,既可优化农产品贸易结构,又能增强国家在国际农产品市场的议价能力,从而形成支撑经济发展的良性循环机制。

研究所 农产品小组

研究员:朱书颖 F03120547 / Z0022992

初审:潘兆敏 F3064781 / Z0022343

复核:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988