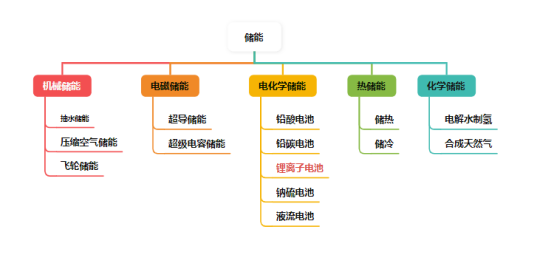

储能市场的爆发性增长,已使其从新能源汽车的补充需求跃升为碳酸锂需求的“第二增长极”,推动碳酸锂需求结构从“单引擎”转向“新能源车+储能”双轮驱动。这一转变通过两条路径深刻影响市场:其一,长期来看储能电池装机量的迅猛增长直接创造了巨大的碳酸锂新增需求,其增速已超越动力电池,促使全球碳酸锂供需格局从宽松进入紧平衡状态,并可能引致供需缺口;其二,短期来看储能爆发性拉动了对电池关键材料六氟磷酸锂的需求,其价格飙升不仅因直接消耗而增加了对碳酸锂的实物需求,更从成本预期层面为碳酸锂价格提供了强劲支撑。因此,储能已成为重塑碳酸锂供需基本面、推动其价格回暖并预期稳步上行的核心驱动力。储能,简而言之,就是通过特定的技术或设备,将能量(通常指电能)储存起来,在需要时再释放使用的循环过程,其核心价值在于解决能源生产与使用在时间上的不匹配问题。在构建以新能源为主体的新型电力系统背景下,储能技术对于促进可再生能源消纳、保障电力系统稳定运行、实现“双碳”目标具有关键支撑作用。储能技术主要分为机械储能(如抽水蓄能、压缩空气储能)、电磁储能、电化学储能(如锂离子电池、液流电池)、热储能和化学储能等。并且将其中的电化学储能、热储能及化学储能统称为新型储能。它如同一个大型的“充电宝”,能够在用电低谷时充电储存,在用电高峰时放电供应,有效实现电力的“削峰填谷”,提升能源利用效率。

资料来源:公开资料整理,安粮期货研究所

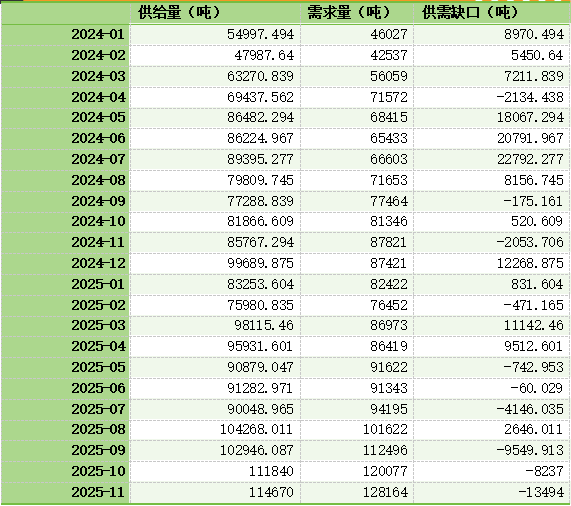

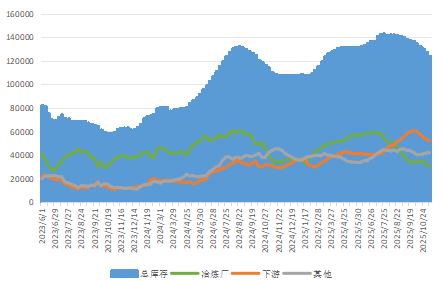

而最近谈的比较多的就是上图中的锂离子电池(尤其是磷酸铁锂电池),因为与其他技术相比,其在能量密度、循环寿命、响应速度和建设成本方面取得了较好的平衡。其安全性较高、产业链成熟,特别适合储能系统的核心需求。中国“双碳”目标的提出,将构建高比例可再生能源的新型电力系统作为核心任务,储能作为解决新能源波动性、随机性的关键技术,其战略地位空前提升。国家层面陆续出台了《关于加快推动新型储能发展的指导意见》等系列文件,构建了产业发展的“四梁八柱”。明确目标与市场机制:中国设定了到2027年新型储能装机规模达到1.8亿千瓦以上的明确目标,并发布《关于促进新型储能并网和调度运用的通知》等文件,着力解决储能“建而不用”的问题,推动其公平、高效地参与电力市场,获得收益。美国通过《通胀消减法案》提供投资税收抵免,欧盟的“绿色协议”也配套了储能支持政策,这些都在激活当地市场需求,并为中国储能企业出海创造了机遇过去十年,储能用锂离子电池的能量密度提升了一倍以上,功率密度提升约50%,循环寿命和安全性也显著增强。液流电池、压缩空气储能、钠离子电池等多种技术路线也呈现“百花齐放”的态势。随着技术进步和规模化效应,储能成本持续下降。新型储能的成本平均每年下降10%至15%,锂电池储能的度电成本有望在2030年前降至0.2-0.3元/千瓦时,逐步接近抽水蓄能的水平。这使得储能的商业应用从“可选项”变为“经济项”。储能市场的爆发性增长正推动碳酸锂需求结构从以新能源汽车为主导的“单引擎”模式,转向“新能源车+储能”双轮驱动的新格局。在需求规模上,储能已成为关键的第二增长极:2025年前三季度,全球锂电储能装机量突破170GWh,同比增长68%,带动储能领域碳酸锂消耗量占全球总需求的比例突破30%,规模仅次于新能源汽车。从增长动能看,储能电芯产量同比增速达57.5%,显著高于动力电芯的45.6%,显示出更强增长潜力。据瑞银预测,至2030年,储能用碳酸锂当量(LCE)需求将攀升至68万吨,年均新增约9万吨,接近电动汽车年均增量(17万吨)的一半,表明储能正发展成为体量可比电动车的重要需求来源。基于行业对2025?2027年国内储能新增装机量分别为130GWh、160GWh、210GWh的预测,并按照1GWh磷酸铁锂储能电池对应约650吨LCE(综合考虑不同技术路线)的转换系数估算,相应碳酸锂需求增量约为8.45万吨、10.4万吨和13.6万吨。以2026年为例,月度碳酸锂需求增量约达8700吨,而当前月消耗量约10万吨,供给端年增速约10%(即月均增长约8000吨),需求增速已略高于供给增速。这一变化已促使产业链总库存降至近三年低位,库销比明显回落,反映终端补库需求旺盛。目前头部电池企业订单已排产至2026年,处于满产满销状态,自2025年9月起供需格局已从宽松逐步转向紧平衡。若预测兑现,2026年碳酸锂市场预计出现供需缺口,价格中枢有望稳步上行。

资料来源:公开资料整理,安粮期货研究所

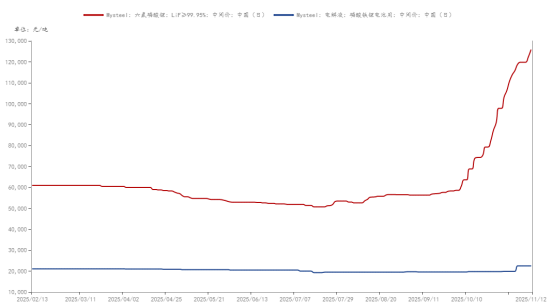

电解液的核心成分是六氟磷酸锂(LiPF6)。电池产量的激增直接导致对六氟磷酸锂的需求暴涨。而其供应却因前期行业低谷导致部分产能出清而变得紧张,头部五家厂商的产能利用率虽已拉满,但预计2025年市场需求(25.6万吨)与现有产能(26.8万吨)已处于紧平衡状态。这使得六氟磷酸锂价格从2025年7月下旬的5万元/吨飙升至11月初的12.6万元/吨,涨幅超过150%。其价格飙升会显著提升电解液的生产成本。这种成本压力会形成向上的价格预期,对碳酸锂价格形成支撑作用。从物质构成上看,六氟磷酸锂的生产直接消耗碳酸锂(理论单耗约为0.24-0.33吨碳酸锂/吨六氟磷酸锂)。因此,六氟磷酸锂产量的增加,意味着对碳酸锂的直接需求增加。在碳酸锂自身库存已降至低位的情况下,这种需求的集中释放有效拉动了其价格回升。

资料来源:公开资料整理,安粮期货研究所

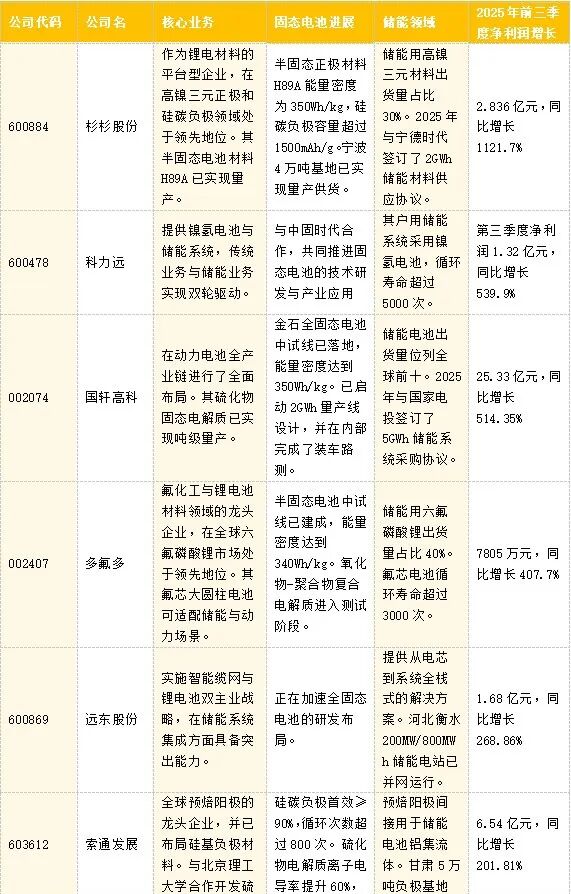

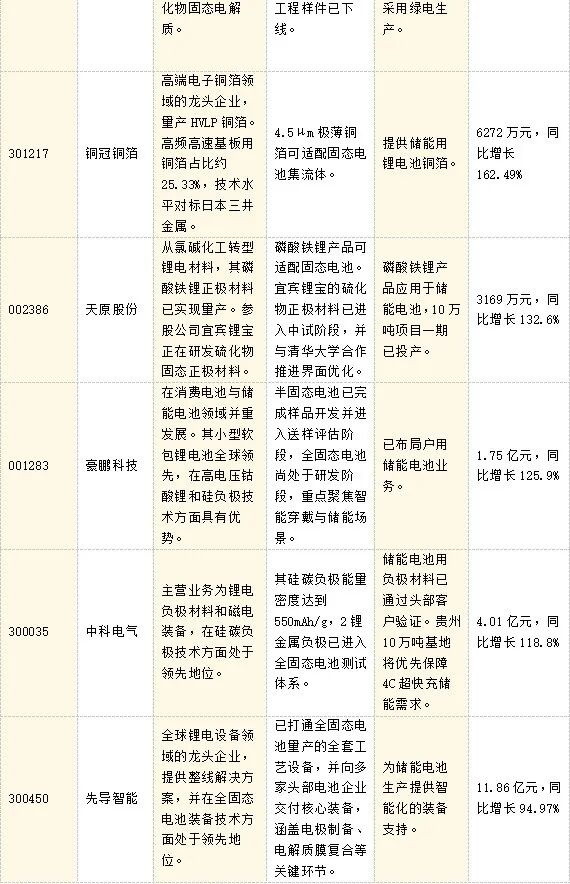

总而言之,当前碳酸锂价格的上涨,是“储能需求爆发→电池排产旺盛→六氟磷酸锂供需紧平衡价格暴涨→从成本支撑和直接需求两方面拉动碳酸锂”这一逻辑链顺畅传导的结果。以下内容为公开信息整理,仅展示行业发展趋势与公司动态,不构成任何投资建议或推荐。

资料来源:公开资料整理,安粮期货研究所

研究员:潘兆敏 F3064781/Z0022343

初审:张莎 F03088817/Z0019577

复核:赵肖肖 F0303938/Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988