当前玉米期价已跌至新粮种植成本线附近,市场进入关键博弈阶段。虽然供需结构整体宽松,但成本支撑作用逐渐显现,预计后市继续深跌空间有限,但反弹动力仍需等待需求端改善和政策信号明确。

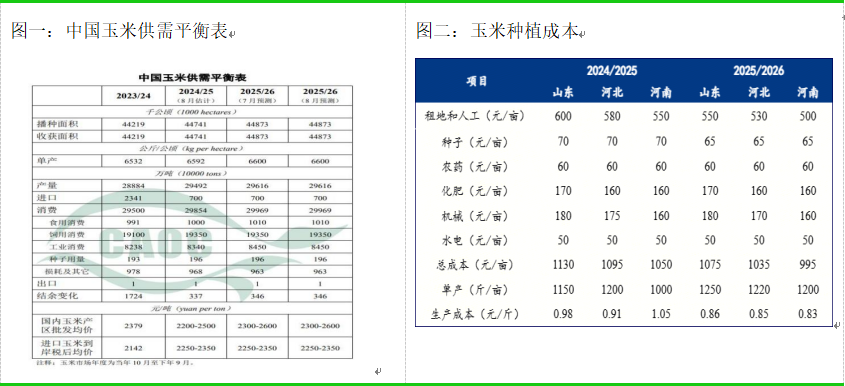

从全年供需平衡表来看,新季玉米市场整体呈现“供给小幅回暖,需求刚性稳固”的格局,供需两侧共同维持紧平衡基本面,为玉米价格提供了坚实的中长期支撑。根据农业农村部8月发布的最新报告,2025年全国玉米产量预计为29,616万吨,较2024年的29,492万吨增加124万吨,增幅仅约占年度总产量的0.4%,属于微幅增长。然而,自7月1日起进口玉米拍卖如期启动,加之小麦替代作用增强,原有供需缺口逻辑被打破,玉米市场逐渐由偏紧向宽松转化。根据Mysteel农产品调研情况,东北地区2025/2026年新季玉米种植成本1078-1379元/亩,较上一年度下降50-150元/亩。假设本年度玉米单产为1290斤/亩,与去年持平,则由此可测算出新年度玉米种植成本为1671~2138元/吨,在此基础上增加其他环节费用(通常烘干+运输等费用约200~300元/吨,取中间值250元/吨),得到集港价为1921-2388元/吨,取中间值大致集港价格在2100元/吨附近,目前盘面价格已跌至此价格附近。

数据来源:农村农业部,钢联,安粮期货研究所

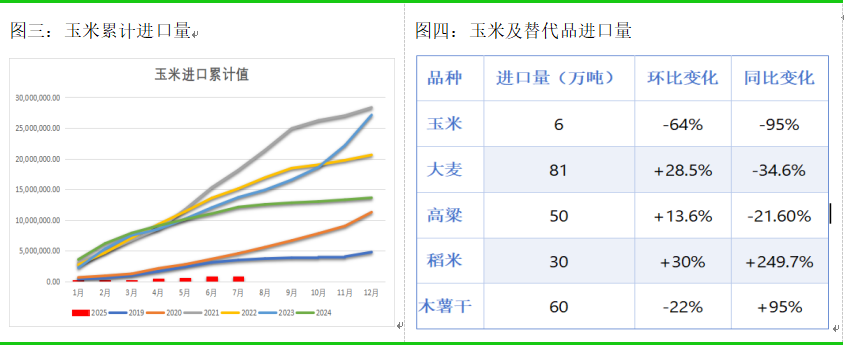

海关总署数据显示,2025年7月我国玉米进口量仅6万吨,环比大幅减少62.5%,同比骤降94.9%。2025年1-7月累计进口玉米84万吨,同比减少93%。然而,玉米进口量大幅缩减的同时,替代谷物进口显著增加,有效弥补了供应缺口。大麦7月进口量约81万吨,环比增长28.5%;高粱7月进口量50万吨,环比增长13.6%;稻米7月进口量30万吨,环比增加30%;木薯干7月进口量60万吨,同比增加95%。此外,2025年7月玉米及相关替代品(玉米、高粱、大麦、木薯干、DDGS)总的进口量为196万吨,虽然环比下降2%,同比下降41%,但替代品进口的增长一定程度上缓冲了玉米进口急剧下滑对国内供应的冲击。

数据来源:同花顺,安粮期货研究所

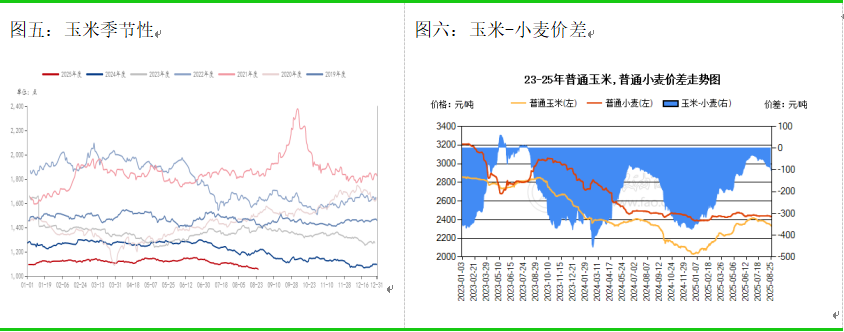

传统意义上,在新季玉米种植期(通常为6-10月),市场会经历一个经典的“青黄不接”时期。此时,旧作陈粮库存逐步消耗见底,而新粮尚未能形成有效供应,供需的阶段性偏紧通常会成为推动价格上扬的重要动力。然而,今年的市场表现却偏离了这一历史轨迹,价格并未出现预期中的强势上涨,其核心原因在于来自小麦端的替代效应和政策端的拍卖供应形成了双重缓冲,有效填补了原本可能出现的供应缺口。玉米价格的上限往往由小麦价格决定。当玉米价格高于小麦时,小麦在饲料配方中的性价比就会凸显,饲料企业会迅速调整配方,增加小麦用量,减少玉米需求。本年度以来,小麦市场供需格局宽松,价格持续承压,使得小麦对玉米始终保持着明显的比价优势。这种替代并非短暂现象,而是形成了持续性的、规模性的需求分流,从根本上压制了玉米价格的上涨动能,使其难以突破由小麦价格设定的“天花板”。但需要注意的是,小麦价格降至最低收购价(1.19元/斤)水平附近,意味着其下行空间已被政策性收储需求大幅封杀。继续深跌的可能性极小,小麦价格有望在此价位附近企稳甚至震荡回升。随着小麦价格触底,而玉米价格若继续下跌,两者之间的价差将会收窄甚至逆转。一旦小麦对玉米的价格优势消失,其饲用替代效益将急剧降低甚至完全消失。饲料企业的配方将再次回调,被分流的需求将重新回归玉米市场。中储粮等政策性机构通过每周进行的进口玉米、定向稻谷乃至中央储备玉米的拍卖活动,向市场持续投放粮源。这一行为起到了“双刃剑”作用:首先直接增加了市场的即期供应量,满足了部分加工企业的刚性需求。另外也向市场传递了“保障供应、稳定粮价”的明确政策信号,有效抑制了贸易商的囤积居奇心态和市场的看涨情绪,避免了因恐慌性采购导致的价格非理性上涨。政策拍卖成为了市场价格的“稳定器”,削弱了季节性供给缺口带来的影响。

数据来源:钢联,同花顺,安粮期货研究所

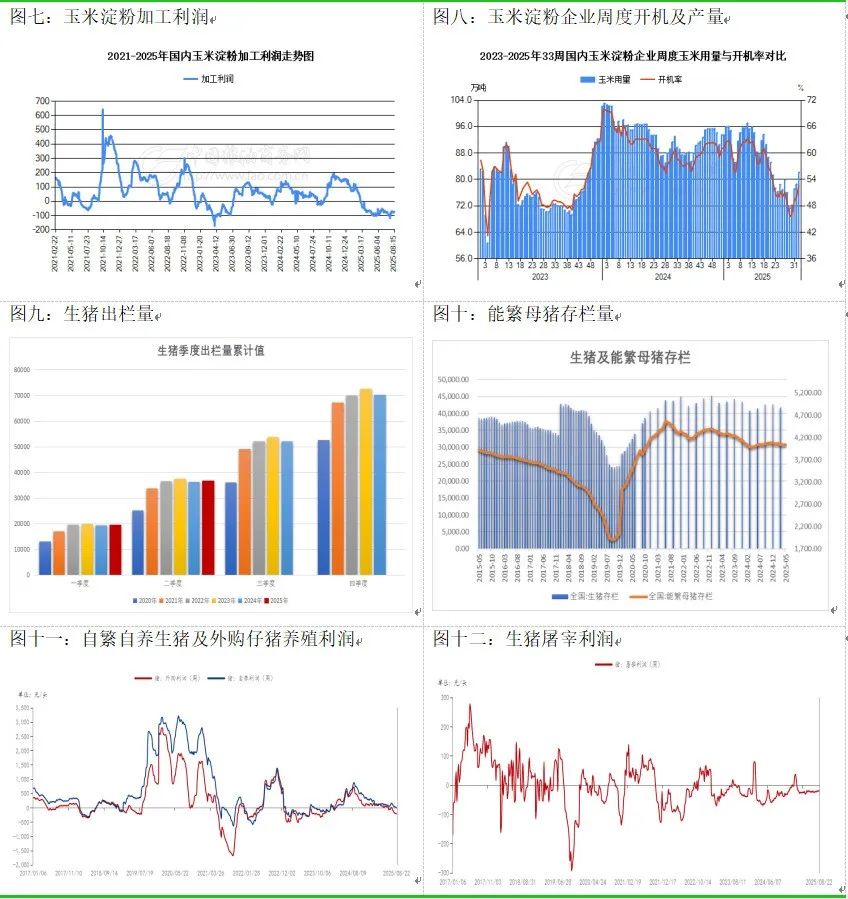

玉米消费主要集中于饲料养殖与深加工两大板块。当前下游市场整体呈现“需求刚性稳固,但缺乏显著增长动力”的特点。在饲料养殖方面,为缓解生猪产能持续偏高带来的市场压力,自今年7月起,政策层面开始推动行业有序调减百万头能繁母猪存栏,并引导企业控制出栏体重,以逐步优化供需结构。然而从实际数据看,产能去化进程仍显缓慢。截至2025年6月,全国生猪存栏量达42447万头,能繁母猪存栏量仍处于4043万头的高位,持续高于农业农村部设定的正常保有量。若维持当前缓慢去化节奏,生猪产能仍将处于较高水平,对玉米饲用消费仍以刚性需求为主,整体规模平稳,短期内难以出现显著增量。但若未来产能出现超预期大幅缩减,则可能削弱对玉米饲料需求的支撑力度。在深加工方面,行业经营压力依然较大。目前深加工企业普遍面临加工利润持续为负的困境,主要产品如淀粉、酒精等仍处于亏损区间。利润承压直接制约企业开工率提升和原料采购需求的放量,对玉米价格的带动作用有限。

数据来源:同花顺,中国粮油商务网,钢联,安粮期货研究所

从南北方库存来看,玉米南北方港口库存均降至近几年中等偏低水平,北方港口库存作为东北粮源集散地和“北粮南运”的枢纽,其库存下滑表明产区粮源向港口转移的节奏放缓,背后可能是基层余粮见底和贸易商囤货惜售;南方港口库存:作为销区需求的“晴雨表”,其库存走低则直接反映了到港量减少及下游企业提货速度保持稳定,供需衔接偏紧。港口库存的整体下移,意味着市场的“蓄水池”缓冲作用减弱。任何需求端的超预期增长或供给端的短期扰动,都更容易被放大,从而直接快速地反映在价格波动上。

数据来源:同花顺,安粮期货研究所

当前玉米市场多空因素交织,价格已跌至新粮成本线附近,进入关键博弈阶段。从基本面看,新季玉米产量虽微增但供需整体维持紧平衡,港口库存降至低位为价格提供支撑,但下游需求缺乏增量,深加工持续亏损,饲用消费仅维持刚性。此外,小麦替代和政策拍卖有效弥补供应缺口,打破传统季节性规律,抑制价格上涨空间。然而,随着小麦价格接近政策底,替代效应预计减弱,被分流的需求有望回归玉米市场。综合来看,玉米继续深跌空间有限,尤其在2100-2150元/吨成本区间存在强支撑,后市企稳反弹需依赖需求端改善及政策明确信号。市场驱动逻辑正逐步切换,后期重点关注小麦-玉米价差变化及下游需求恢复情况。研究所 农产品小组

研究员:潘兆敏 F3064781/Z0022343

审核:潘兆敏 F3064781/Z0022343

复核:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988