胶版印刷纸期货上市系列四 胶版印刷纸成本与库存分析

资料来源:隆众资讯、安粮期货研究所

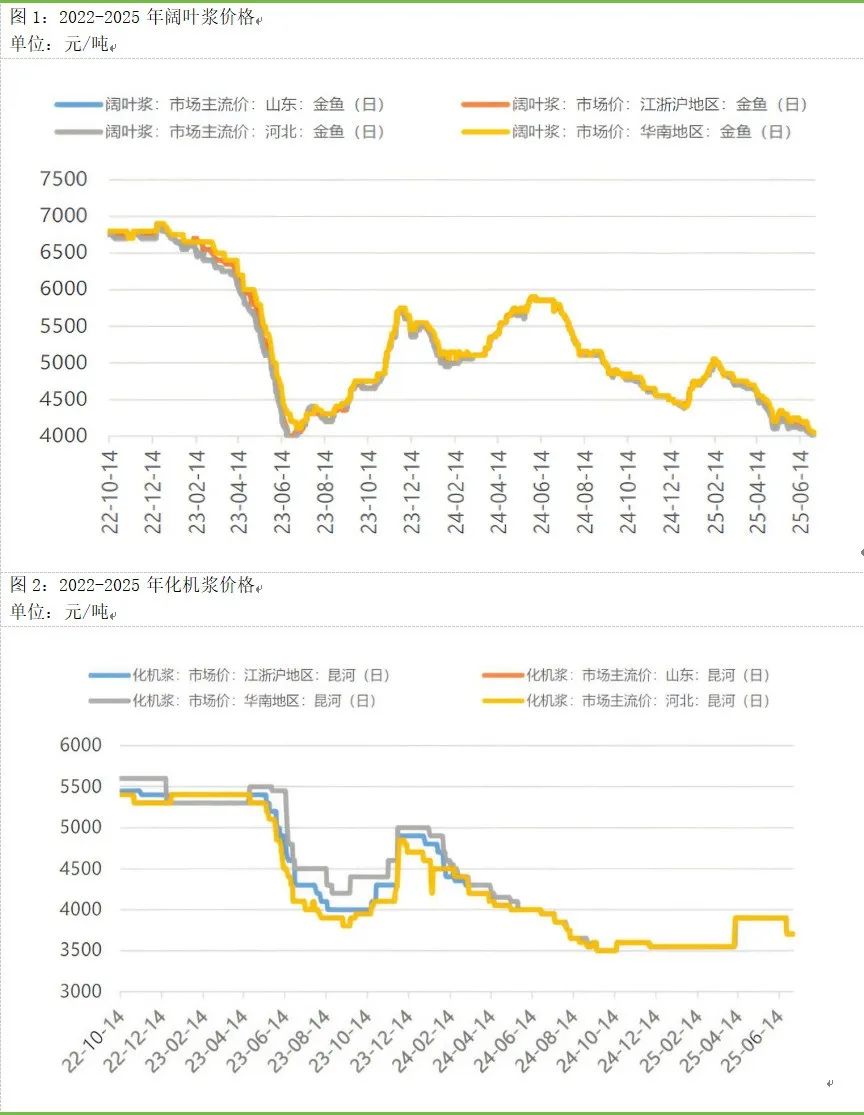

(1)原料价格波动:木浆价格受全球供需、汇率、贸易政策等影响较大,其波动对成本影响显著。

(2)能源成本:电力和蒸汽成本是造纸过程中的重要支出。

(3)生产工艺:先进的生产工艺可以降低能耗和原材料消耗,从而降低成本。

(4)环保成本:环保政策趋严,企业需投入更多资金用于环保设备和技术改造。

(5)运输成本:原材料和成品的运输距离和方式也会影响成本。

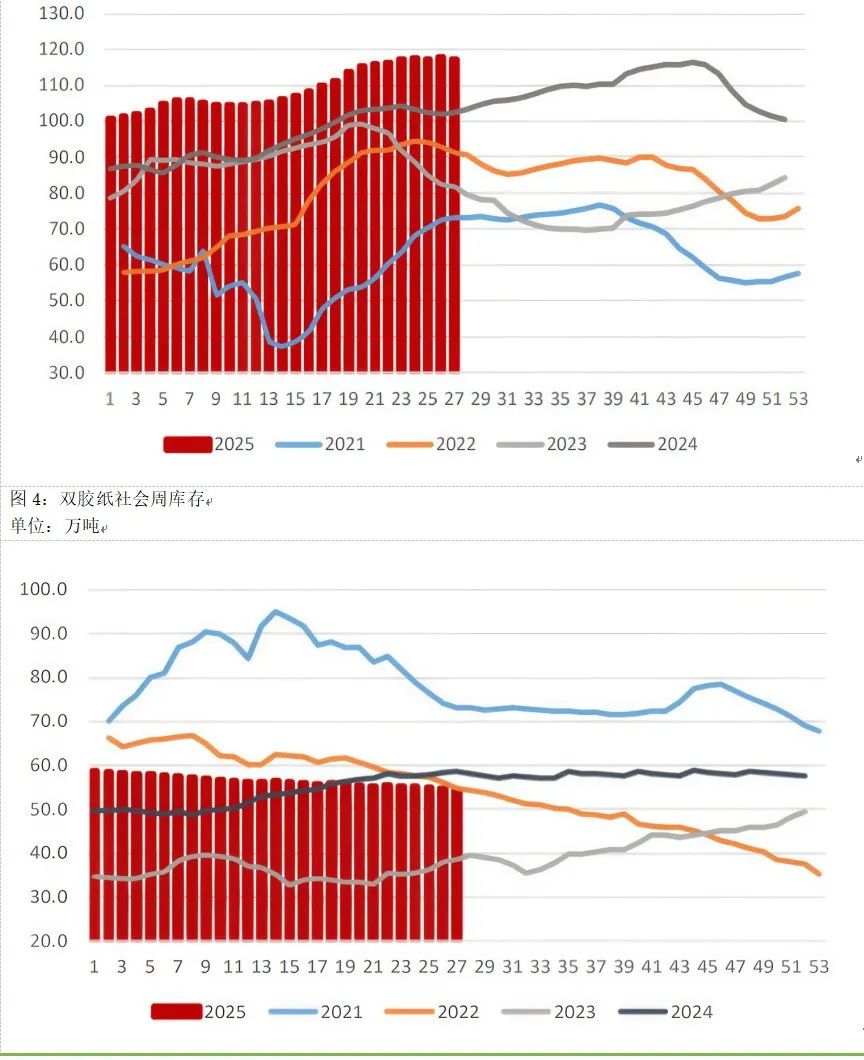

(1)市场需求:下游印刷行业需求变化直接影响库存水平。双胶纸淡旺季特征比较明显,一般来说,3-5月和9-12月是双胶纸需求旺季。

(2)生产计划:造纸企业的生产计划调整也会影响库存供应。2024年国内双胶纸的开工处于近五年偏低的位置。

(3)贸易因素:进口产品供应变化和出口市场需求波动也会影响国内库存水平。2024年国内双胶纸出口为96.76万吨,年度进口量为19.89万吨。

(4)环保政策:环保政策趋严可能导致部分企业限产或停产,影响库存供应。

(5)宏观经济因素:全球经济状况和政策法规的变化也会间接影响库存水平。

双胶纸库存主要分为企业库存与社会库存两类,分别反映生产端与流通端的供需状况。企业库存由造纸企业直接持有,波动较为敏感,受生产节奏与短期需求影响较大;社会库存则包括贸易商、下游印刷厂等中间环节,规模更大,波动相对滞后,体现市场整体供需平衡。回顾近五年,双胶纸的企业库存基本在40-120万吨之间;双胶纸的社会库存在30-100万吨之间。相对国内千万吨左右的产量和消费量,库存水平总体处于正常水平。

近年来双胶纸库存整体呈现上升趋势。2021年受进口冲击导致库存累积,年末旺季需求带动去库;2022年在需求复苏与产能扩张的博弈中震荡累库;2023年出口增长有效消化了国内过剩产能,库存快速下降。进入2024年,上游产能加速投放导致供过于求局面加剧,企业库存在下半年突破100万吨大关这种状态一直延续至2025年。整体来看,库存变化主要受三个因素驱动:一是进口竞争压力,2021年进口激增直接冲击国内市场;二是产能投放节奏,2022-2024年持续新增产能加剧供应压力;三是出口调节作用,2023年出口增长成为重要去库渠道。当前库存高企反映出产能扩张速度已明显超过需求增长,行业面临结构性调整压力。

研究所 化工小组

研究员:赵肖肖 F0303938 / Z0022015

助理研究员:杨明明 F03136091

初审:潘兆敏 F3064781/Z0022343

复核:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

![]()

安粮期货官方客服统一热线 400-626-9988

安粮期货股份有限公司版权所有网站工信部备案号:皖ICP备05005270号-3皖公网安备 34011102000368号

地址:安徽省合肥市包河区花园大道986号安粮中心23-24层邮编:230001投诉电话:0551-68100709

IPV6本网站已支持IPv6访问