一、中国胶版印刷纸市场现状

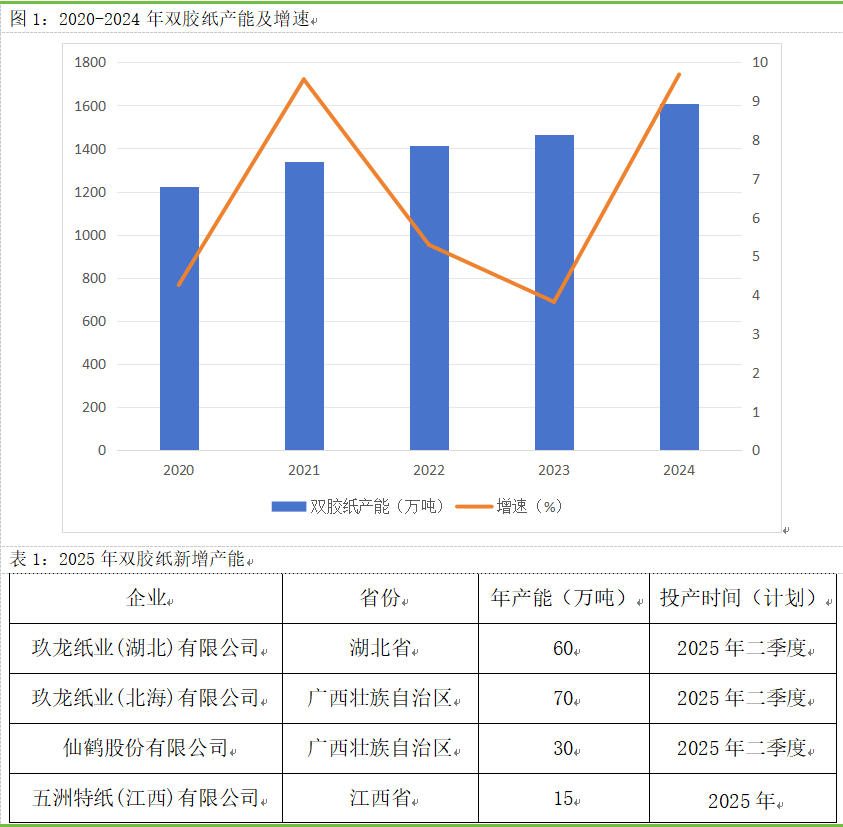

胶版印刷纸类属于未涂布印刷书写纸,和以铜版纸为代表的涂布印刷纸同属于文化类用纸,在文化纸中,未涂布纸是主流,产量占比 60%左右。胶版印刷纸有单面胶版纸和双面胶版纸(又称“双胶纸”)之分。目前双胶纸是主流纸种,双胶纸主要用于书刊封面、书写纸张、图书的正文以及商标、宣传资料等。据悉,拟上市的胶板印刷纸期货的基准交割品设定与主流相同。从全球市场来看,近十年来非涂布纸产量呈现下滑趋势,根据联合国粮农组织公布的数据,涂布化学浆纸的产量自2017年以来一直保持下降趋势,历年的平均同比降幅在3%左右,2020年降幅最大,达到-9%。截至2023年底,非涂布化学浆纸的产量为2550万吨,较2013年的3133万吨减少19%。虽然国外大部分地区的非涂布纸产量下滑,中国造纸业协会公布的国内未涂布印刷书写纸产量数据在近两年实现了增长,2023年增速达到4%,产量和同比增速均为近年新高。2021年至2023年国内未涂布印刷书写纸市场的扩张驱动来自双胶纸装置的投放,截至2024年底,中国双胶纸产能达到1608万吨,同比增速接近10%,实际产量1050万吨,产能利用率65%,且近三年产能增长表现出加速上升的态势。二、中国胶版印刷纸市场供给

1.产能及产量:产能持续扩张、产量波动增长,区域集群化明显

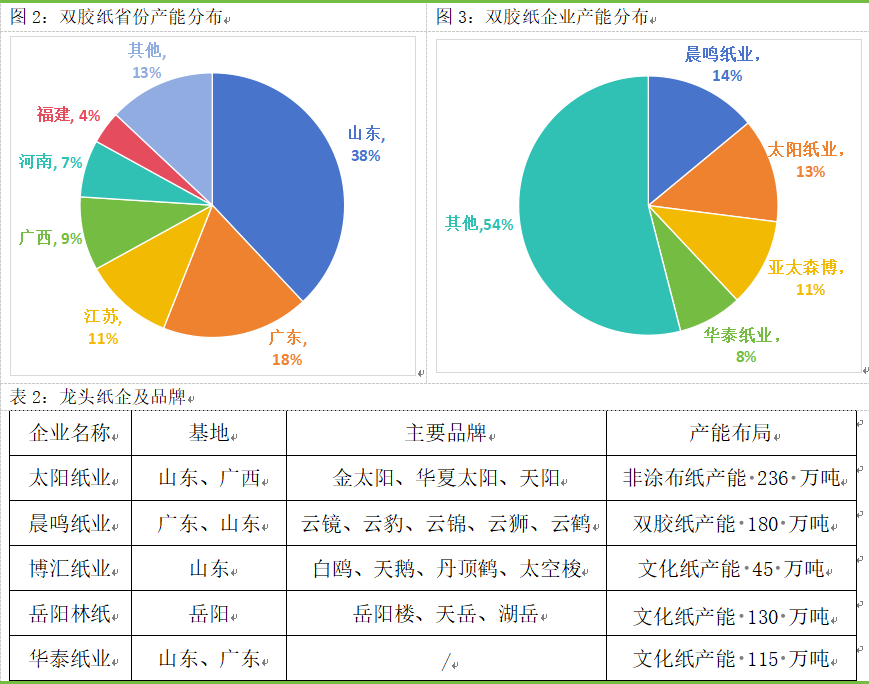

从总产能情况来看,近五年双胶纸产能增速较快,产业呈现明显的过剩格局,2024年产能超过1600万吨。自2020年起,国内双胶纸进入产能投放高峰期。具体来说,2020-2022年增速较为稳定,复合增长率约为5.2%;2023-2024年双胶纸迎来产能投放大年,2023年全年新增产能130万吨,2024年全年新增产能142万吨,2025年上半年双胶纸新增产能75万吨,下半年预计仍有150万吨新产能待投放。近五年累计新增产能高达434万吨,较2019年底增长36.97%。但与新产能投放的迅猛势头相比,双胶纸市场的需求增速相对较慢,产能利用率呈现持续下滑。双胶纸产能主要集中在沿海地带,山东、广东和江苏三省占比达67%,河南地区双胶纸产能占全国总产能的7%。从企业产能规模来看,双胶纸龙头企业包含晨鸣纸业、太阳纸业、亚太森博和华泰纸业等。这四家企业位居我国双胶纸产能前四,产能占比达43%。河南企业包括大河纸业、新乡新亚纸业、江河纸业、濮阳龙丰纸业、驻马店白云纸业、兴泰纸业等。从发展趋势来看,华东地区作为国内双胶纸的最大产区的情况没有发生改变,主要原因为华东地区近消费端且原料优势明显;而华南地区尤其是广东、广西近几年产能增长迅速且未来规划产能较为多,主要由于广西为我国最大的木材生产地区且地理位置靠近东南亚,方便采购木片进行林浆纸一体化发展来减少原料成本压力,同时也便于将成品纸往东南亚、中东以及欧洲等地的出口。

资料来源:公开资料整理、安粮期货研究所

国内双胶纸生产呈现 “龙头主导+区域集群” 格局,产能核心区占全国总量70%,高端市场由UPM、日纸等外资供应,国内龙头近年加速技术升级。主要生产企业有晨鸣纸业、太阳纸业、岳阳林纸、华泰股份、博汇纸业、亚太森博、金光纸业等,CR4占比超过40%;主要品牌有云鹤、天阳、岳阳楼、湖岳、瑞雪、如意、太空梭、妮维雅、白鸥、天鹅、雅文、品旺、牡丹、丰赢、纸立方和云时代。其中多数大型纸企拥有配套浆线,且部分拥有林业基地。山东晨鸣纸业是我国最大的双胶纸企,双胶纸年产能约300万吨,山东太阳纸业排名第二,年产能超过200万吨。

资料来源:公开资料整理、安粮期货研究所

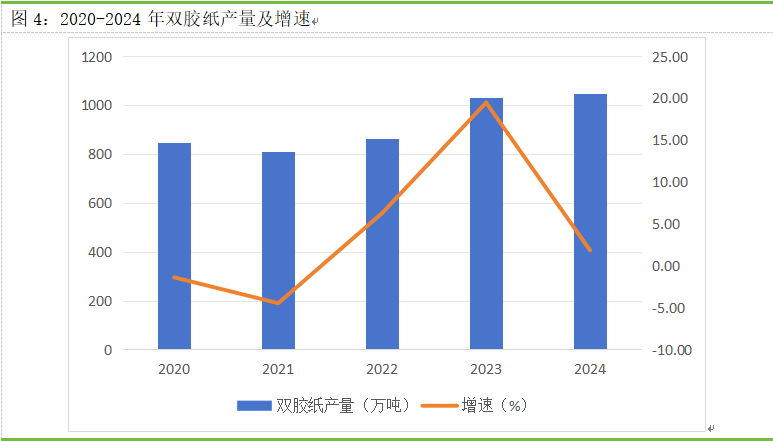

我国双胶纸的产能集中度尚有提高的趋势,近年来主要产能投放集中于头部纸厂,同时由于我国木浆对外依赖度较高,纸品行业木浆采购话语权较弱,大型纸企多向上游实现林浆纸一体化发展。林浆纸一体化是一种将林木、浆料和造纸三个环节整合在一起的产业模式,在浆纸一体化模式下,企业可以自产自足,减少对外部原料的依赖,从而降低生产成本和风险,提升企业的竞争力和盈利能力。国内部分纸厂龙头自2008年开启林浆纸一体化,规模较小的特种纸龙头自2021年起加速林浆纸一体化布局。在双胶纸新增产能中,浆纸一体化产能占比越来越高,浆纸一体化产能释放成为主角。从产量方面来说,我国双胶纸产量总体呈现上涨趋势,尤其是2021年开始产量增幅较大。近十年的产量基本在800-1000万吨之内,环比波动相对较大,2021年开始国内造纸产能持续投产,造成国内双胶纸产量大幅提升,2016-2020年双胶纸产量总体稳定。国内双胶纸月度产量有一定的季节性规律,一般2月份产量较低,主要是受到春节放假的影响,3-4月份产量偏高,也基本对应了双胶纸上半年需求旺季的时间。2024年国内双胶纸的开工处于近五年偏低的位置,近几年产能投放较多而需求相对偏弱,造纸的行业利润持续偏弱导致开工持续偏低。

资料来源:公开资料整理、安粮期货研究所

2.进口情况:先升后降,印尼是最大进口来源国

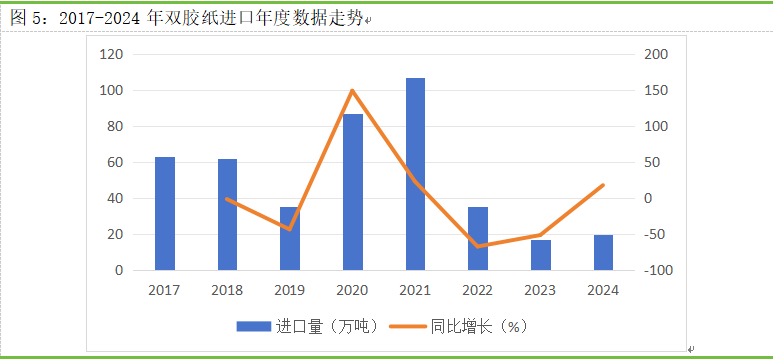

从进口量走势来看,2017年至2024年我国双胶纸年均进口量在50万吨左右,最低值是2023年17万吨,最高值是2021年107万吨。2018年至2021年进口量呈现上升趋势,2021年达到高点,2022年至2024年进口量下降至较2020年更低的水平。同比增速波动幅度较大,高至160%,低至-40%。原因在于2020-2021年海外受疫情影响需求较差,较多的双胶纸货源纷纷流入中国;2022-2023年由于欧洲造纸产能未能有效发挥且国内自身供给量明显增加,双胶纸进口量大幅回落。

资料来源:公开资料整理、安粮期货研究所

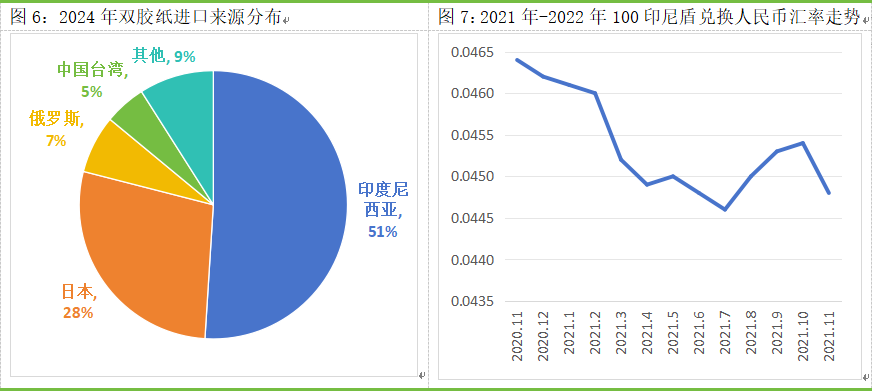

从进口量的季节性来看,2021年至2024年期间,仅进口量处在高位的2021年进口存在较强的季节性,表现为下游旺季期间,即上半年一季度至二季度中期,下半年的三季度末至四季度初期,进口出现不同程度上升趋势。2022年至2024年的月度进口表现和下游淡旺季并不完全吻合,从上半年来看,2022年进口量持续下降,2023年和2024年则维持相对平稳状态。从下半年来看,2022年至2024年则都表现出了一定上升趋势,但其中2022年和2023年的上升趋势并不明显,波动仅在0.5万吨左右。从进口的来源国家来看,我国双胶纸进口来源相对集中,主要是印度尼西亚、日本、中国台湾、俄罗斯和巴西等五个国家和地区,近五年来占到总进口的85-95%,其中又以印度尼西亚进口量最大,对中国影响最大,每年占到总进口量的比例都在50%以上,以2019年和2022年数据作为对比,2019年自印度尼西亚进口为23万吨,占比在64%,2023年进口量最高达到89万吨,比例大升至83%,导致当年中国双胶纸进出口贸易转为“净进口”格局。2023年和2024年印度尼西亚对中国出口大幅下降,仅在10万吨左右,占比也相应降至50%附近,随之中国双胶纸进出口恢复“净出口”格局,其进口一定程度上决定了中国双胶纸进口量的体量水平。而每年来自日本、中国台湾、俄罗斯和巴西的进口量变化并大。

资料来源:公开资料整理、安粮期货研究所

印度尼西亚是亚洲地区主要的阔叶浆和下游纸及纸制品的生产国和出口国,印度尼西亚历年的双胶纸出口量在200万吨以上,其出口客户遍布亚洲和欧洲地区,不过在2021年,除中国以外的市场普遍受到疫情的影响,需求严重下滑,而中国消费相对回暖,加之从汇率角度来看,2020年底开始印尼盾相对人民币大幅贬值,且在2021年期间保持低位。在内外需求不一致和汇率因素的共同作用下,当年大量印度尼西亚双胶纸货物涌入中国。三、中国胶版印刷纸市场需求

1.国内需求及主要下游分布:疫后需求重回增长趋势,图书印刷主导消费结构

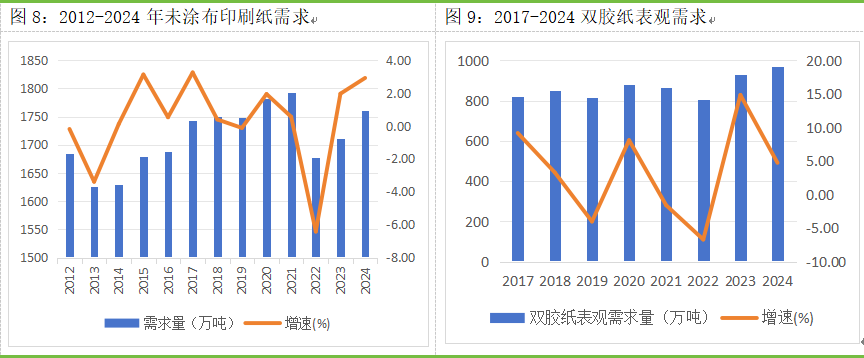

根据造纸协会数据,2012-2024年,中国未涂布印刷纸需求小幅增加,但高点出现在2021 年,之后逐步回落,2012-2016年需求维持在1600-1700万吨/年,2017-2021年增至1700-1800 万吨/年,2022年回落至1650-1750万吨/年,而作为未涂布纸中的主要品种,胶版纸需求逐步增加,2024年双胶纸表观消费为970万吨,创2017年以来新高,好于未涂布印刷纸整体。

资料来源:公开资料整理、安粮期货研究所

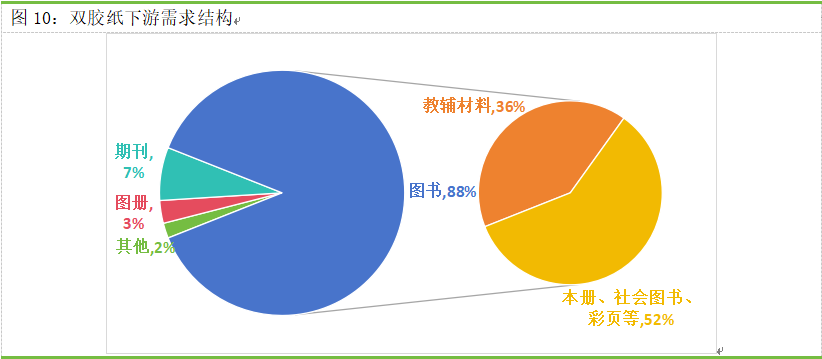

从过去 10 年双胶纸需求变化看,2015-2019年需求稳步增长,背后支撑是人口小高峰(2016 年出生率回升)带动教材需求增加,党政期刊需求(建国70周年);2020-2022年需求高位回落,主要是疫情导致线上教学替代教材印刷,“双减”政策削减教辅需求,进口冲击;2023-2024年,防疫政策放开后,需求逐步回升,2023年消费量回升至900万吨以上。从需求结构来看,双胶纸下游消费主要应用于各类图书、期刊、图册、笔记本等,其中图书类需求占比最大,达88%。图书需求又可以划分为教辅材料(学生课本)和本册、社会图书和彩页等其余社会需求,教辅材料(学生课本)占消费总量的36%,本册、社会图书和彩页等占52%。

资料来源:公开资料整理、安粮期货研究所

总体来看,双胶纸下游的图书本册需求规模庞大,不过近年来图书市场销售额以下滑趋势为主,市场体量正在缩小。分类别来看,各类图书需求变化规律各有不同,社会图书中的党政类书籍供求主要受相关政策和纪念活动的影响,波动明显。社会图书的其他种类和教辅教材等书籍则有着相对规律的招投标、备货印刷和上市节奏,其中又以教辅教材的季节性最为显著,目前和教辅教材相关的少儿读物和文化教育类图书正在成为市场销售的增长主力,在社会科学类、文学艺术类和科技生活类图书销售出现下滑时,仍保持稳定的上升趋势。

资料来源:公开资料整理、安粮期货研究所

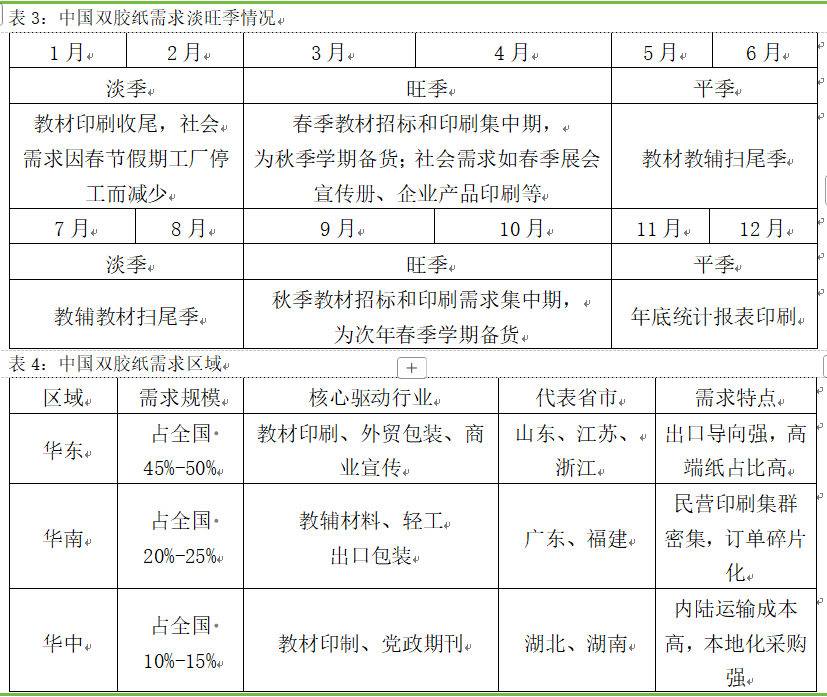

我国的双胶纸需求具有较强的季节性。由于教辅教材印刷需求约占双胶纸总需求的30%以上,所以双胶纸的淡旺季需求受开学季影响较为明显,一般而言3-4月、9-10月分别为我国秋季和春季的学生教材、教辅的招投标旺季,同时也是本册等纸品的开工备货旺季,对双胶纸需求有所提振,因此这两个时期通常是双胶纸需求的高峰期;而在每年的7-8月和1-2月等非招投标季节,双胶纸的需求相对较弱。这些时间段内,教辅教材印刷需求减少,而其他印刷品的需求也相对稳定或有所下降;5-6月和11-12月分别为教材教辅的扫尾季和统计报表的印刷季节,对双胶纸的需求较为平淡。另外,不同区域对双胶纸的需求规模各有差异,各区域驱动双胶纸需求的核心行业也不同,而且由于产业、地理等因素,需求特点也各不相同,比如华东地区的特点是出口导向强、高端占比高,华南地区的特点是民营印刷集群化,华中地区本地化采购强。

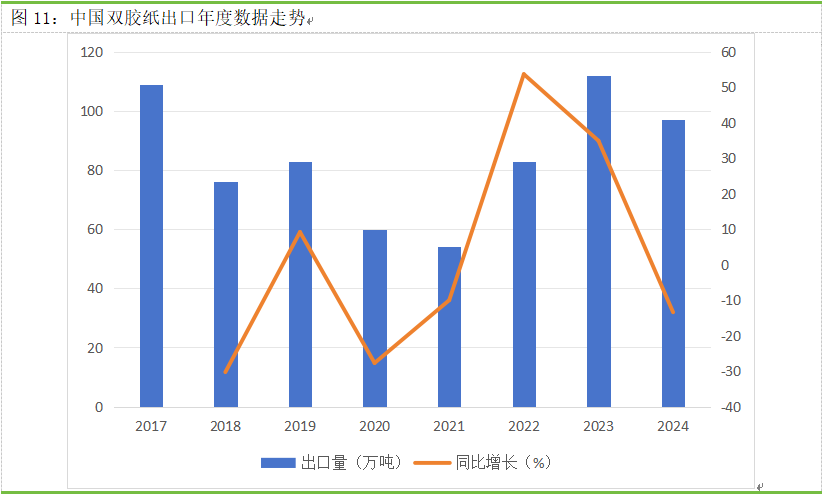

2.出口情况:波动幅度小于进口量,出口去向分散化

出口方面,从年度数据来看,其波动幅度略小于进口量,2019年至2021年期间下滑,2022年2024年期间略有抬升,最低值为2021年53万吨,最高值为2023年的110万吨。同比增速在-30%至65%之间。原因在于2020-2021 年公众卫生事件导致海外经济活动放缓,许多国家的出版和印刷行业需求减少,导致双胶纸的国际市场需求下降,同时由于疫情导致的国际贸易受阻和海运费上升也影响了双胶纸的出口。2022-2023 年,我国双胶纸行业的产能稳步增加,且受经济环境影响,海外产能未能有效发挥,使得国内双胶纸出口同比大幅增加。

资料来源:公开资料整理、安粮期货研究所

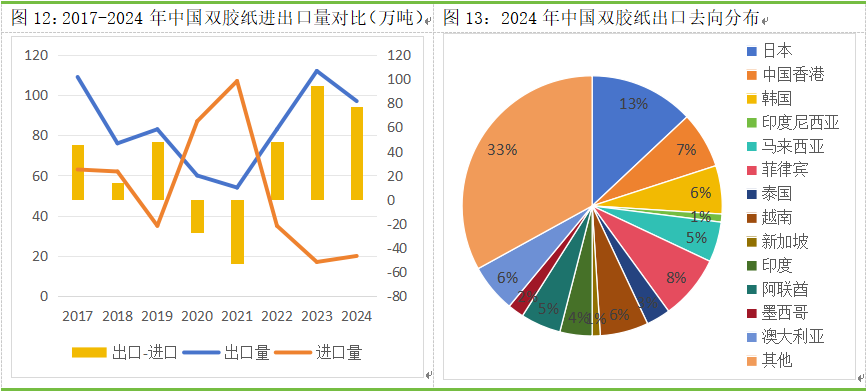

从进出口贸易量对比来看,历史上我国双胶纸出口量大于进口量年份更多,以净出口为主,仅2020年和2021年出现净进口情况,不过2023年又开始转为净出口,且2023年我国净出口量达到近年来最高水平。从出口量月度数据来说,双胶纸出口缺乏明显的季节性和波动性,除2022年二季度期间出现了一定的增长外,2021年、2023年和2024年年内都保持相对平稳的走势。近年我国双胶纸出口国结构变化不大。但出口去向非常分散,出口国家和地区数量众多,而且其中每一个的占比均不大,前十三大出口去向国家的占比总和在60-70%。具体来看,出口去向的国家和地区主要分布在东南亚、西亚和环太平洋地区,包括日本、中国香港、韩国、印度尼西亚、马来西亚、菲律宾、泰国、越南、新加坡、印度、阿联酋、墨西哥和澳大利亚等,其中对日本出口量最大,占比达到10%以上,其他国家和地区均在5%或者更低水平。除此以外,对欧洲(意大利等国家)和非洲(埃及等国家)也有出口,但数量级更小。

资料来源:公开资料整理、安粮期货研究所

影响双胶纸出口的因素因素众多。首先,国内供应宽松难以消化新增产能,2024年中国双胶纸产能利用率65%,过剩产能需通过出口消化。其次,新兴市场政策红利也影响出口量,比如越南教育免费化、印度“全民识字计划”等政策推动教材印刷刚需。另外,中国企业采用林浆纸一体化显著降低了原料成本,而且东南亚海运半径短,物流成本低于欧美等国。四、中国双胶纸市场价格及供需态势预测

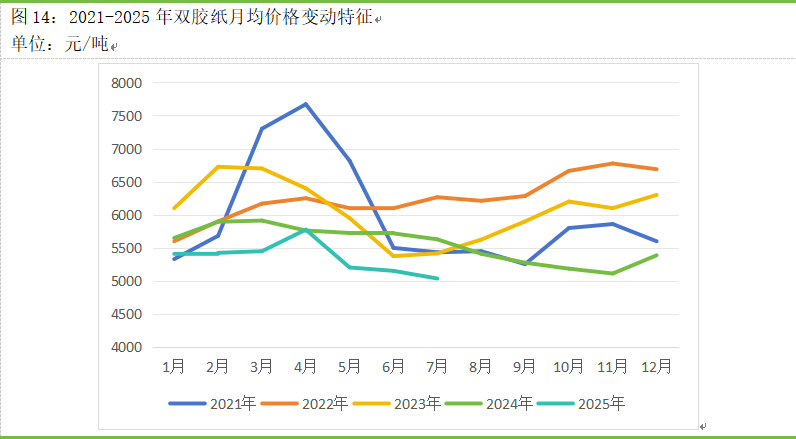

2014 年以来,国内双胶纸价格先抑后扬,波动明显,波动区间在5000-7500元/吨,伴随2022年以来大量新增产能投放,双胶纸价格持续走弱,2022-2025年间,双胶纸月均价最高仅7000元/吨。2025年上半年价格在5000-5500元/吨之间波动,当前双胶纸价格为5037元/吨,处于历史同期最低位。从相对价格来看,上半年3-4月和下半年10月左右价格往往处于年内历史高位;上半年1-2月和下半年6-7月处于年内历史低位。价格表现与年内需求淡旺季特征相符。2025年上半年双胶纸市场整体下行为主,行业产能保持增势,市场竞争进一步加剧,而在新入学学生数量减少、宏观经济恢复缓慢的影响下,需求端略有缩减,加剧市场供需矛盾。展望下半年,双胶纸市场利空因素占据主导,整体供应过剩格局难改,成本端预期下跌为主,多重作用下,预计双胶纸市场仍存下跌可能。具体来看:从需求端来看,7-8月出版订单集中提货,刚需层面有所支撑,但社会端订单需求较淡,下游印厂接单一般,对原纸采购用量不大;9-11月新一轮教辅教材招标启动,市场需求季节性回暖,但考虑到上半年招标价格较低,或影响下半年市场招标心态;12月春季招标进入扫尾阶段,市场需求进入平淡期。从供应端来看,据不完全统计,下半年双胶纸市场仍有150万吨新产能待投放,多为规模纸企产能扩张,主要分布在华南和华东地区。随着上述产能达产,以及前期新产能开工提升至正常水平,2025年下半年双胶纸市场供应预期增加,预计总产量高于上半年水平,增幅9.68%,继续施压供应端。从成本方面来说,随着全球纸浆新增产能的陆续投放以及国产化替代效应的持续显现,造纸行业原料成本中的进口浆价将得到有效优化。然而,原纸行业产能过剩问题短期内难以改善,短期行业或将持续维持以价换量的策略寻求发展。在供需结构错配的背景下,2025年下半年浆价走势预计呈现先跌后微升再下移的态势,整体价格维持低位波动。综合以上,预计下半年双胶纸价格低位震荡运行,均价较上半年下跌,月均价整体维持在5050-5250元/吨区间运行。7-8月虽存在出版订单支撑,但社会面订单仍处于淡季,纸价运行动力欠佳,由于目前纸价已位于近两年低位,继续下跌空间有限,预期跌幅较前期收窄;9-10月出版招标在即,纸厂或提前促涨,后随着新一轮出版招标推进,出版社议价心理下,纸价小幅回落;11-12月需求端青黄不接,下游印厂刚需采购为主,市场均价继续下滑。

资料来源:公开资料整理、安粮期货研究所

研究所 化工小组

研究员:赵肖肖 F0303938 / Z0022015

助理研究员:杨明明 F03136091

初审:潘兆敏 F3064781/Z0022343

复核:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988