胶版印刷纸期货上市系列二 全球供需与贸易格局

资料来源:公开资料整理、安粮期货研究所

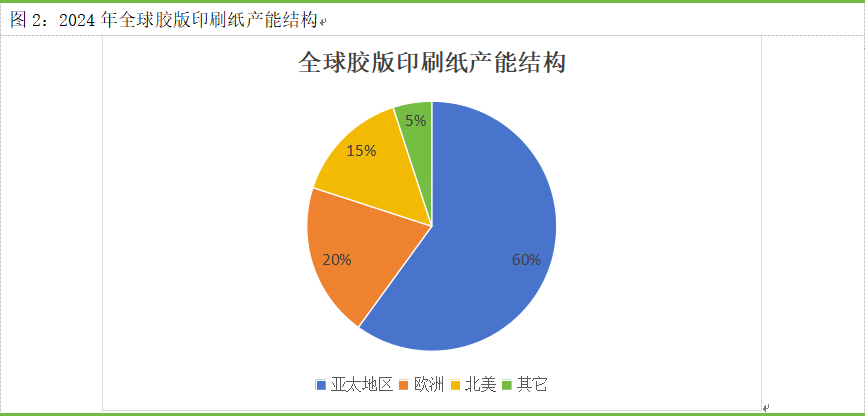

根据国际造纸协会统计,全球胶版印刷纸产能主要集中在亚太地区、欧洲和北美。2024年,亚太地区胶版印刷纸产能占全球总量的60%,其中中国产能占比达到35%,印度占比10%;欧洲和北美分别占比20%和15%。亚太地区凭借其丰富的原材料资源、成熟的造纸技术和庞大的市场需求,成为全球胶版印刷纸生产的核心区域。中国作为全球最大的胶版印刷纸生产国,其产能的持续扩张不仅满足了国内市场需求,还通过出口对全球市场产生了重要影响。

资料来源:公开资料整理、安粮期货研究所

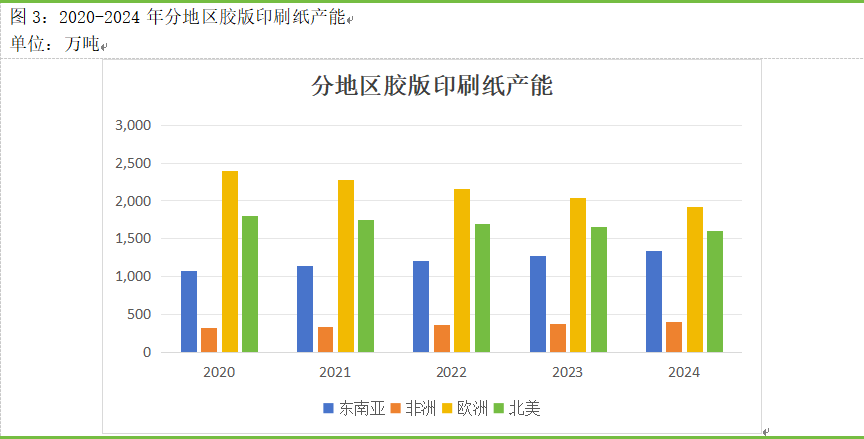

近年来,新兴市场的胶版印刷纸产能扩张迅速。东南亚地区,如印尼和越南,凭借其丰富的林业资源和较低的生产成本,吸引了大量投资,产能持续增长。非洲部分国家也在逐步提升胶版印刷纸生产能力,以满足当地不断增长的市场需求。与此同时,欧洲和北美地区则通过技术升级和环保改造,优化产能结构,提高生产效率和产品质量。尽管传统市场的产能扩张相对缓慢,但其在全球胶版印刷纸市场中的地位依然重要。

资料来源:公开资料整理、安粮期货研究所

资料来源:公开资料整理、安粮期货研究所

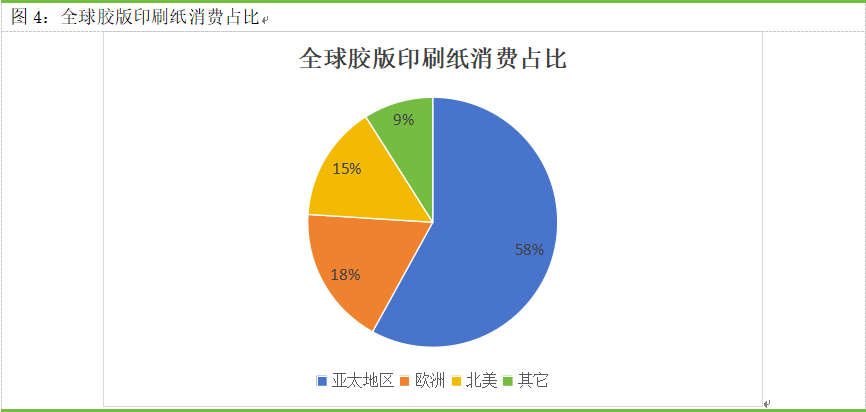

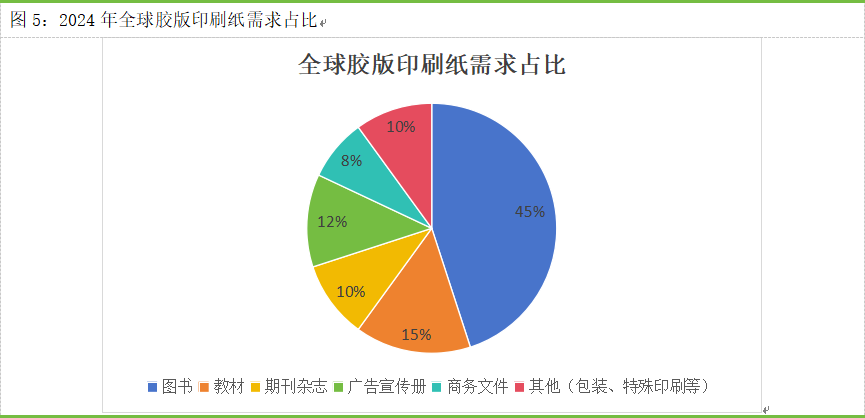

全球胶版印刷纸需求结构呈现多元化特征,其中文化用纸需求占据主导地位。文化用纸包括图书、期刊、教材等,是胶版印刷纸的主要应用领域,占全球需求的70%以上。此外,商业印刷、广告宣传等领域对胶版印刷纸的需求也在不断增长。随着全球经济的复苏和教育市场的持续扩张,文化用纸需求有望保持稳定增长。然而,随着数字化阅读的普及,传统纸质图书和期刊的需求可能会受到一定冲击,但短期内其主导地位仍不可动摇。

资料来源:公开资料整理、安粮期货研究所

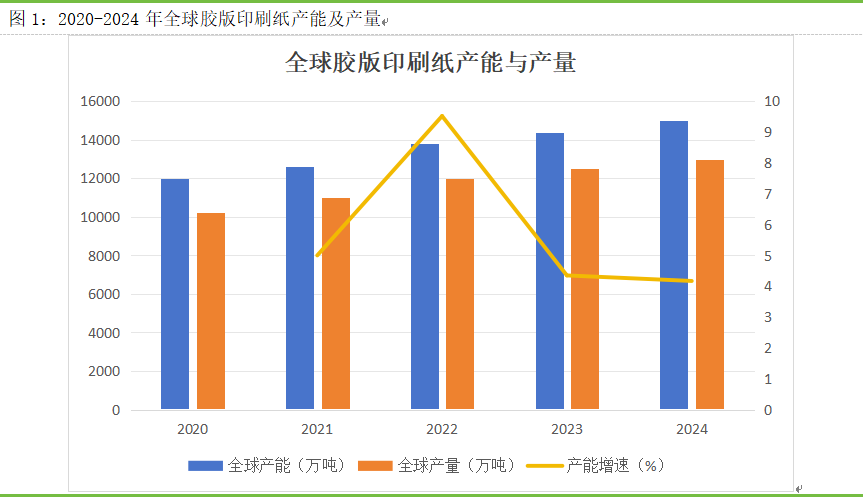

近年来,全球胶版印刷纸需求增速逐渐放缓,市场供需结构逐渐趋向平衡。尽管需求保持平稳增长,但产能的持续扩张使得市场供应相对充足。2020年-2024年,全球胶版印刷纸表观需求增速从6.0%降至4.5%,预示着市场供需关系正在发生变化。未来,随着环保政策的加强和市场需求的结构调整,胶版印刷纸市场将更加注重质量和效率,而非单纯的产能扩张。

资料来源:公开资料整理、安粮期货研究所

资料来源:公开资料整理、安粮期货研究所

研究所 化工小组

研究员:赵肖肖 F0303938 / Z0022015

助理研究员:杨明明 F03136091

初审:潘兆敏 F3064781/Z0022343

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988

![]()

安粮期货官方客服统一热线 400-626-9988

安粮期货股份有限公司版权所有网站工信部备案号:皖ICP备05005270号-3皖公网安备 34011102000368号

地址:安徽省合肥市包河区花园大道986号安粮中心23-24层邮编:230001投诉电话:0551-68100709

IPV6本网站已支持IPv6访问