一、胶版印刷纸基本情况

1.胶版印刷纸定义

胶版印刷纸,亦称作胶版纸,为我国印刷产业中广泛采用的纸张品种。在物理特性和功能表现上,该纸种具有紧密的质地、较低的伸缩率以及卓越的抗水性能。这些物理特性使得胶版纸能够有效避免在多色套印过程中出现的纸张变形、错位、拉毛和脱粉等现象,进而保障印刷品的色彩纯度得以维持在较高水平。

2.胶版印刷纸分类

依据涂布工艺的差异,胶版印刷纸可细分为单面胶版纸与双面胶版纸两大类别。单面胶版纸仅在纸张的一面施加胶层,而双面胶版纸(简称“双胶纸”)则在纸张的两面均进行胶料涂敷。该类纸张具有密度高、伸缩率低、抗水性强等物理特性,能够有效避免多色套印过程中纸张形变、位置偏移、纤维脱落及涂层剥离等技术问题,从而为印刷品提供维持高色质纯净度的材料保障。从应用领域分析,单面胶版纸主要用于宣传画单、包装盒等对印刷面数需求单一的制品生产;双面胶版纸则广泛应用于画册、图片等对纸张双面印刷性能要求较高的场景。双胶纸作为在造纸过程中通过双面涂布胶料(如淀粉、聚乙烯醇等)以改善表面物理性能的纸种,具有伸缩性小、油墨吸收均匀、平滑度高、密度高不透明及抗水性能强等优势,其核心用途涵盖各类书籍、书刊、画册的印制,同时亦可用于杂志、彩页、产品说明书、手册及笔记本等印刷品的生产。在生产成本与市场价格方面,双面胶版纸的生产需经历更为复杂的工艺环节,对生产技术的要求更高,因此其市场售价通常高于单面胶版纸。在相同克重与规格条件下,双面胶版纸的价格普遍较单面胶版纸高出30%至50%。目前,双面胶版纸在印刷用纸市场占据主流地位。据行业信息显示,拟上市的胶版印刷纸期货品种,其基准交割品的设定标准与市场主流产品特性保持一致,体现了该纸种在行业内的重要性与广泛适用性。

资料来源:公开资料整理、安粮期货研究所

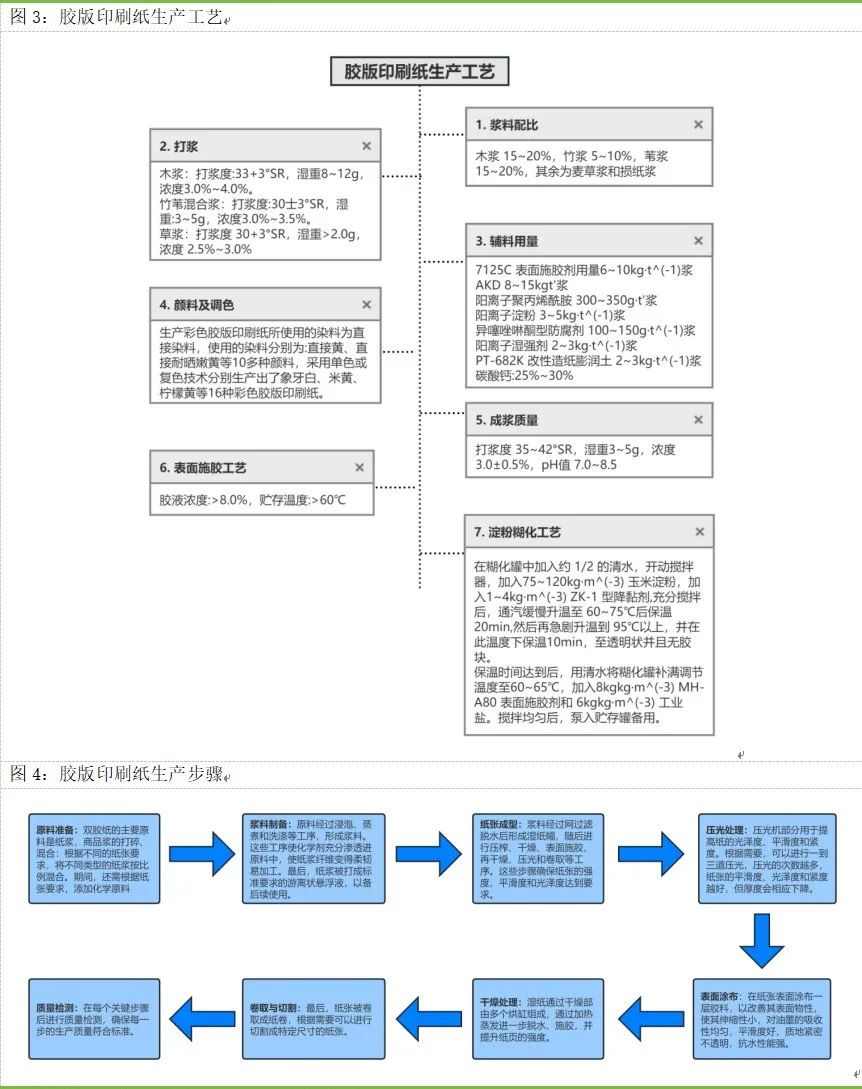

3.胶版印刷纸主要生产工艺

胶版印刷纸的制备工艺采用化学木浆作为主要原材料,通过多级精细化加工处理实现其印刷适性的优化提升。以下是基于行业规范与技术标准该材料的标准化制备流程:

资料来源:公开资料整理、安粮期货研究所

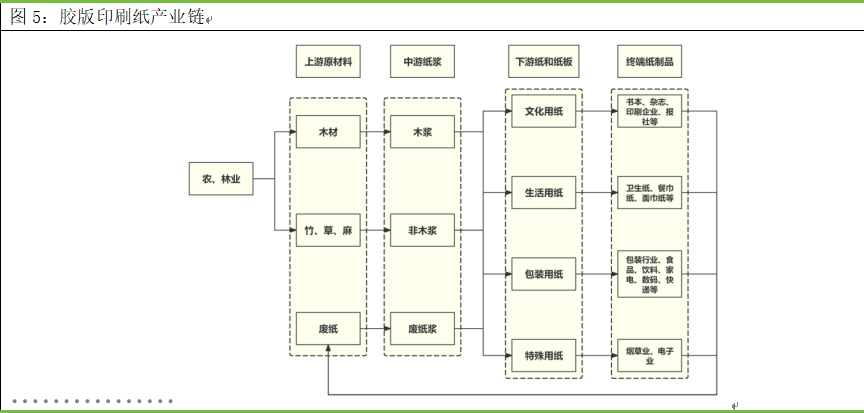

二、胶版印刷纸产业链

1.产业链上游

在双胶纸的生产过程中,纸浆作为核心原料,其主要成分包括针叶木浆、阔叶木浆以及化学机械木浆(化机浆)。在双胶纸的生产成本结构中,木浆成本占据主导地位,其比例高达70%-75%。根据行业数据统计,生产每吨文化纸大约需要消耗0.75吨综合木浆,而具体的配方会根据市场上不同木浆品种价格的变动进行相应调整。化工辅料(包括胶料、色料以及各类化学助剂)的成本占比大约为5%-10%,而能源成本(包括电力、蒸汽等)则占约10%。在典型的生产实践中,化机浆、针叶浆、阔叶浆的配比通常控制在(20~30):(20~30):(40~60)的区间内。

2.产业链中游

从产业链中游的生产环节来看,原料首先经过蒸煮、洗涤、筛选除杂以及漂白等预处理工序,制成符合工艺要求的纸浆。随后,纸浆借助成型设备进行均匀涂布,再经过压制、干燥等工艺,形成原纸基片。单面胶版纸的生产,需将原纸基片通过涂胶设备进行单面胶层涂布,接着经过干燥、压光处理,完成单面施胶;而双面胶版纸则需要对单面涂胶后的纸张进行二次涂胶,也就是对未施胶面再次涂布胶料,经过二次干燥及压制工序,最终形成双面施胶的成品纸张。

3.产业链下游

在终端应用领域,双胶纸主要服务于文化传播与印刷行业,其核心应用场景包括图书、画册、手册、笔记本及期刊等印刷制品。在这些应用场景中,图书类需求占据主导地位,其比例高达90%。进一步细分图书需求,约40%的需求源于教辅教材印刷,而剩余的60%则为社会图书印刷需求。从需求端分析,文化传媒企业及印刷厂商是胶版印刷纸的主要需求方,行业头部企业包括凤凰传媒、中南传媒、新华文轩、中文传媒、中国出版集团、山东出版、浙版传媒、南方传媒等大型文化传播机构。

资料来源:公开资料整理、安粮期货研究所

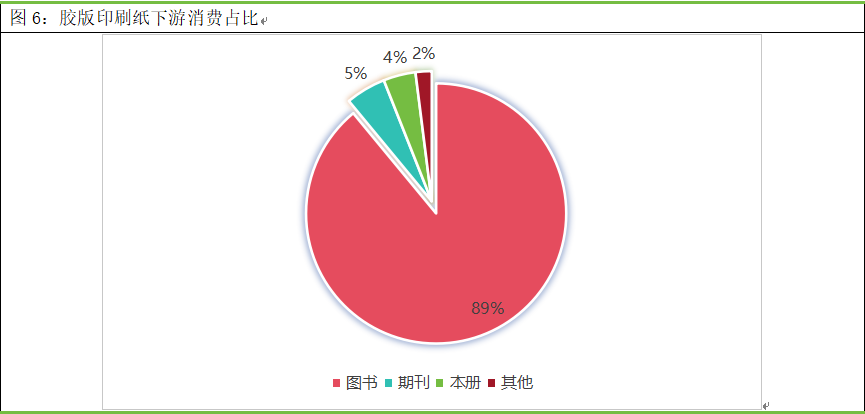

在双胶纸的细分市场应用领域内,教育辅导教材类的需求占据了约40%的比例,成为该产品重要的需求来源。具体应用分布显示,双胶纸在图书、期刊以及本册印刷领域的应用比例分别为89%、5%和4%,而剩余的2%则用于其他用途。从短期视角分析,由于我国庞大的在校学生基数,双胶纸的需求保持相对稳定;然而,从长期发展趋势来看,出生率的持续下降将对双胶纸的市场需求产生潜在的负面影响。在需求周期性特征方面,双胶纸市场表现出明显的季节性波动规律。依据行业运行的周期性规律,每年的3月至5月以及9月至12月为传统的需求高峰期,这与秋季教材和春季教材的备货周期相对应。这种周期性特征与教育出版领域的生产计划及供应链的节奏高度一致。

资料来源:和讯网,公开数据整理,数据截止到2025年6月

三、胶版印刷纸与已上市品种的相关性

在浆纸产业链体系中,纸浆期货作为关键定价基准,对胶版印刷纸及其上下游产品价格具有显著传导效应。作为胶版印刷纸生产的核心原料来源,纸浆成本占其生产成本的 70%-75%,纸浆期货价格波动会直接影响胶版印刷纸的原料采购成本。同时,纸浆期货市场的供需预期变化(如全球浆厂产能投放节奏、库存水平波动等)也会通过产业链传导,间接影响胶版印刷纸的市场供需格局。胶版印刷纸作为文化用纸领域的核心品类,其价格变动又会进一步传递至下游印刷、出版等应用环节。例如,教辅教材、图书期刊等印刷品的定价策略需紧密跟踪胶版印刷纸价格走势,从而形成 “纸浆期货?胶版印刷纸?终端印刷品” 的完整价格传导链条。这种传导效应在淡旺季周期中尤为显著:当纸浆期货价格在需求旺季前上涨时,胶版印刷纸生产企业往往提前锁定原料成本,进而影响终端印刷品的定价策略。目前,国内已上市的纸浆期货(交易代码 SP)已运行多年,其价格发现功能得到市场广泛认可。作为胶版印刷纸产业链的上游风险管理工具,纸浆期货为生产企业提供了对冲原料价格波动的有效手段。例如,企业可通过买入纸浆期货合约锁定未来原料采购成本,或通过卖出套保对冲库存贬值风险。随着胶版印刷纸期货(拟上市交易代码 OP)及期权合约的推出,将与纸浆期货形成“浆?纸”联动的风险管理体系,覆盖从纸浆采购到胶版印刷纸生产、销售的全产业链条。这不仅为胶版印刷纸生产企业、贸易商提供了更精细化的套期保值工具(如跨品种套利、加工利润套保等),也有助于构建更透明的定价机制,提升整个产业链的抗风险能力。例如,通过纸浆期货与胶版印刷纸期货的价差策略,企业可有效管理原料与成品之间的利润波动风险。研究所 化工小组

研究员:赵肖肖 F0303938 / Z0022015

助理研究员:杨明明 F03136091

初审:潘兆敏 F3064781/Z0022343

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988