特朗普政府于7月31日宣布,自8月1日起全面对进口的半成品铜产品(包括铜管、铜线、铜棒、铜板及铜箔等)及铜材料密集型制成品(涵盖管件、电缆、连接器、电气元件等)征收50%的进口关税。该关税政策明确排除了铜产业链上游的原材料,包括铜矿石、精矿、锍铜、阴极铜、阳极铜以及铜废料,这些关键初级产品不受“232条款”或等效关税的约束。最新美关税政策实施后,全球主要铜期货市场反应分化显著:截至7月31日12时,纽约商品交易所(COMEX)铜期货价格大幅下跌20%,伦敦金属交易所(LME)铜期货下跌1.1%,而上海期货交易所(SHFE)沪铜跌幅最小,为0.95%。

资料来源:钢联,安粮期货研究所

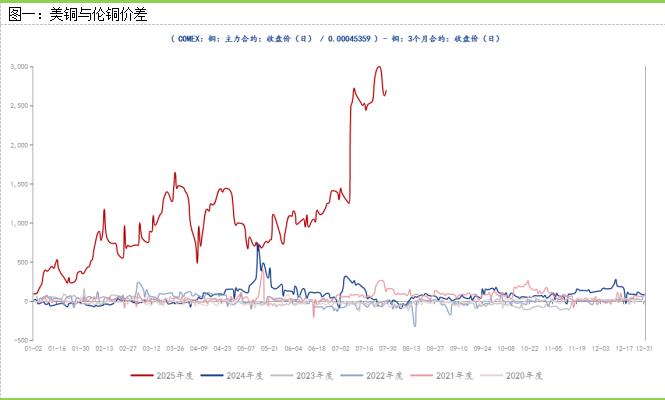

回顾历史,自特朗普政府前期提出对墨西哥、加拿大等国加征关税以来,COMEX与LME的铜价差(美伦价差)便持续扩大;至其宣布对进口钢铁铝征收25%关税后,市场对铜关税的预期强化,美伦价差始终维持在1000美元/吨上方高位,峰值甚至触及3000美元/吨。这一显著价差打开了跨市场套利空间,驱动大量非美地区铜现货流向美国,颠覆了传统的铜贸易流向,导致区域性供需结构失衡??LME及中国(SHFE)市场铜库存持续减少,而COMEX库存则大幅累积。本次新关税政策的落地,其直接影响在于消除了此前由关税预期驱动的套利机会,对应的贸易流将随之终止。这意味着LME及中国市场的现货供应阶段性趋紧态势将逐步缓解,同时COMEX铜库存伴随7月货物到港而结束累库进程。

资料来源:钢联,安粮期货研究所

从上图二可看出,LME与SHFE铜价走势高度趋同(相关性0.975),其价差结构受本次事件冲击相对较小。然而,风险点在于:随着政策影响深化,美伦铜价差面临显著的收窄回归压力。虽然这一风险尚未明显传导至LME与沪铜,但不排除未来伴随COMEX库存释放对全球铜价形成整体冲击的可能。叠加当前铜产业面临的原料端扰动加剧(虽有见底迹象)、矿产供应瓶颈未解以及中国国内库存处于低位等多重因素,铜市场正处于现实与预期、内盘与外盘的多维度博弈期,行情分析复杂性显著提升。在此背景下,建议投资者面对突发政策扰动时保持审慎理性,科学配置持仓结构,规避非理性跟风交易,确保风险敞口严格处于可控范围。此外特朗普政府公布的政令明确提出,将于2026年6月重新评估美国国内铜产业进展。基于评估结果,可能采取阶段性措施上调精炼铜进口关税税率??计划于2027年生效15%税率,并在2028年进一步上调至30%。该政令同时包含关键原料供应链保障条款,明确提出强制要求至少25%的美国产高品质铜废料须于本土市场进行销售,以此作为巩固和支持国内铜产业发展的核心配套措施。

研究所 有色小组

研究员:赵肖肖 F0303938 / Z0022015

审核:潘兆敏 F3064781/Z0022343

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988