一、丙烯基本情况

丙烯分子式为C₃H₆,石油化工领域的核心基础原料之一。常温常压下呈易燃、无色且具有微弱烃类气味的气体状态,沸点为-47.7℃。在溶解性方面,丙烯微溶于水,却易溶于乙醇、乙醚、丙酮等有机溶剂。其化学性质活泼,具有高度可燃性,与空气混合形成的蒸气混合物遇明火或高温时极易引发燃烧爆炸反应;尽管尚未被认定为强致癌物质,但高浓度接触会对人体产生麻醉和刺激作用,因此需通过加压液化处理后,密封存储于低温压力容器中。丙烯的下游衍生体系极为庞大,直接下游产品主要涵盖聚丙烯、环氧丙烷、丙烯腈、丙烯酸、异丙醇等,进一步深加工可应用于合成树脂、合成橡胶、工程塑料、化纤纺织、表面活性剂、涂料油墨、医药中间体、农药制剂及各类精细化学品的生产,同时也可用作制冷剂、燃料添加剂及有机合成的基础原料。根据提取来源不同,丙烯可分为蒸汽裂解丙烯、催化裂化丙烯、丙烷脱氢丙烯以及煤(甲醇)制丙烯四类。蒸汽裂解丙烯是石油炼制过程中,以石脑油、乙烷等为原料,通过高温蒸汽裂解制乙烯时产生的副产物,产量与乙烯生产紧密关联,产品品质稳定,纯度较高,可满足聚合级、化学级等多种需求,价格相对较高。催化裂化丙烯源自原油催化裂化过程,是重质油转化为汽油时的副产,产量较大但纯度相对较低,常含有硫化物、不饱和烃等杂质,需进一步提纯精制,价格低于蒸汽裂解丙烯。丙烷脱氢丙烯以丙烷为原料,通过催化脱氢反应制得,产品纯度高、杂质少,能够精准控制生产规模,不过受丙烷原料价格波动影响显著。煤(甲醇)制丙烯则是通过煤炭气化或甲醇转化等工艺获得,作为新兴的非石油路线,其产量可灵活调整,一定程度上降低了对石油资源的依赖,但生产过程能耗高、工艺复杂,产品成本与煤价、甲醇价格密切相关。丙烯以石油烃(石脑油、乙烷等)为主要原料,作为乙烯生产的核心联产物,通过蒸汽裂解、催化裂化、丙烷脱氢、甲醇制丙烯(煤基路线延伸)等装置产出。在石油炼制或化工流程里,石脑油、乙烷等轻质烃类会进入800-900℃高温的蒸汽裂解炉,发生脱氢、断链等反应,生成以乙烯、丙烯为主的裂解气。裂解气接着经过压缩、冷却、精馏等分离工序,最终提取出高纯度丙烯(纯度>99.6%)。目前,该工艺与乙烯联产,是全球丙烯最主要来源,占比超60%。当以石脑油为原料时,丙烯收率约15-20%;若以乙烷为原料,因侧重乙烯生产,丙烯收率较低,常需搭配其他原料补充丙烯。随着乙烷裂解乙烯项目扩张,石脑油裂解份额会被压缩,长期来看,蒸汽裂解丙烯占比或受小幅影响。重质原油(像常压渣油、减压蜡油)送入催化裂化装置,在催化剂(以分子筛为主)作用下,于450-550℃、0.1-0.3MPa条件下发生裂化、异构化等反应,生成汽油、柴油的同时,副产丙烯等低碳烯烃。通过优化催化剂(如ZSM-5分子筛)、调整反应条件(如提升剂油比、降低反应温度),能提高丙烯收率,最高单套装置丙烯收率超25%。此工艺依附炼油厂存在,全球约22%丙烯来自该工艺,不过丙烯纯度稍低,需精制至聚合级,成本受原油价格、炼油负荷影响。当下,炼油企业推进“油转化”升级,增加催化裂化装置丙烯定向技术,该工艺丙烯产能仍有增长空间。以丙烷为单一原料,送入脱氢反应器,在铂-锡、铬基等催化剂作用下,于550-650℃、常压-0.3MPa条件下脱氢生成丙烯,再经冷凝、精馏得到高纯度产品(纯度>99.7%)。该工艺丙烯收率高,丙烷单程转化率35-45%,总收率超90%;原料单一、流程短,产品纯度高,适合生产高端聚丙烯,但成本高度依赖丙烷价格,海外丙烷低价区布局项目更具优势。以甲醇(由煤或天然气制得)为原料,在分子筛催化剂(如SAPO-34)作用下,于400-500℃、0.1-0.3MPa条件下发生脱水、齐聚等反应,转化为以丙烯为主的烃类混合物,再经分离提纯得到丙烯。这一非石油路线,破解了丙烯对石油资源的依赖,适合煤或天然气富集地区;甲醇转化率超99%,丙烯选择性约75-80%,但需配套甲醇装置,成本受煤或天然气价格、甲醇运输半径限制。在中国煤化工产业升级背景下,西北煤源地区的甲醇制丙烯项目逐步稳定,成为区域丙烯补充来源。

二、丙烯下游产业链

丙烯作为基础化工原料,在化工产业中构建出丰富的下游链条。它首先转化为聚丙烯、环氧丙烷、丙烯腈、丙烯酸及丁辛醇等关键中间体再运用于众多领域。具体来看:

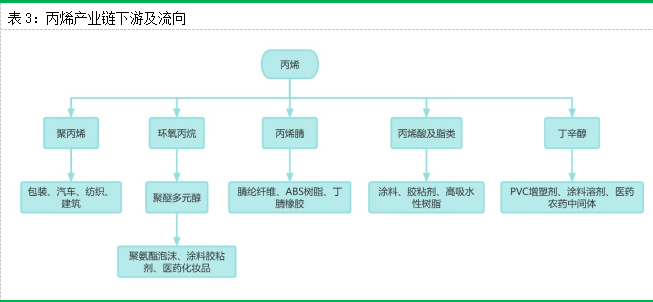

聚丙烯经聚合等工艺,广泛用于包装(如塑料薄膜、周转箱)、汽车(如保险杠、内饰件)、纺织(如丙纶纤维)与建筑(如PP-R水管)领域。

环氧丙烷主要生产聚醚多元醇、丙二醇,支撑聚氨酯泡沫(如冰箱保温、汽车座椅)、涂料胶粘剂及医药化妆品等产业。

丙烯腈用于合成腈纶纤维(如仿羊毛织物)、ABS树脂(如家电外壳)与丁腈橡胶(如耐油密封圈)。

丙烯酸及酯类经催化氧化、酯化,成为涂料(如建筑乳胶漆)、胶粘剂(如热熔胶)、高吸水性树脂(如纸尿裤)的原料。

丁辛醇通过羰基合成,为PVC增塑剂、涂料溶剂及医药农药中间体提供基础。这些中间体与终端应用,共同编织起丙烯从化工原料到生活、工业多场景产品的完整产业链网络。

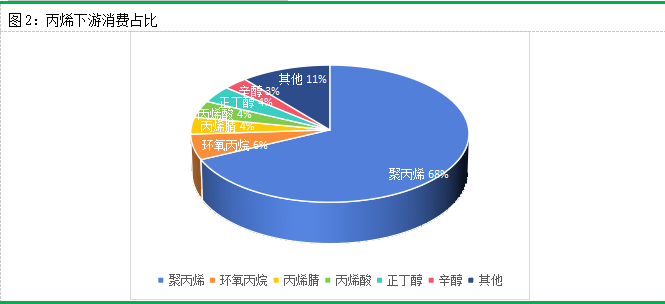

丙烯下游需求分布集中,约68%用于生产聚丙烯,聚丙烯特性优良,广泛用于包装、汽车等领域。其余占比较大的下游产品有环氧丙烷(6%)、丙烯腈(4%)、丙烯酸(4%)、正丁醇(4%)、辛醇(3%)等。新兴需求推动消费结构升级,预计2030年相关领域消费占比超5%。欧美消费偏向高端化学品,亚太以大宗塑料为主。资料来源:和讯网,公开数据整理,数据截止到2025年6月

三、丙烯与已上市品种的相关性

在能源化工市场体系中,原油价格作为关键驱动因素,对丙烯及其下游衍生品价格具有显著传导效应。作为丙烯生产的重要原料来源,无论是通过石脑油裂解制丙烯,还是丙烷脱氢工艺,原油价格波动都会直接影响丙烯的生产成本。同时,原油价格的变化也会改变市场对能源化工产品的需求预期,进而间接影响丙烯的市场供需格局。而丙烯作为聚丙烯、环氧丙烷等下游产品的核心原料,其价格变动又会进一步传递至下游产业链,使得原油价格的波动能够通过丙烯及其衍生品的价格变化得到充分体现。

目前,国内已上市聚丙烯期货、期权等品种,这些与丙烯产业链紧密相关的衍生品市场,为产业参与者提供了重要的风险管理与价格发现平台。随着未来丙烯期货、期权的潜在上市,将与聚丙烯等现有品种形成更完善的产品体系,能够覆盖丙烯从生产到下游应用的全产业链条。这不仅为丙烯生产企业、贸易商和下游加工企业提供了更精细化的套期保值工具,也有助于构建更科学的定价机制,提升整个产业链的抗风险能力,助力丙烯产业在复杂多变的市场环境中实现稳健发展。

研究所 化工小组

研究员:赵肖肖 F0303938 / Z0022015

助理研究员:杨明明 F03136091

初审:潘兆敏:F3064781/Z0022343

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988