(一)中国纯苯市场现状

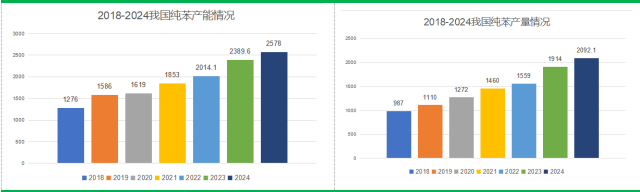

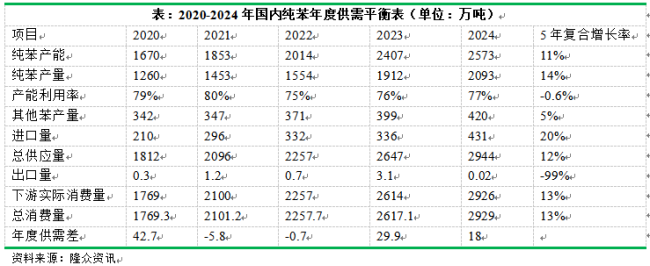

中国作为全球最大的纯苯生产与消费国,其市场格局正经历阶段性演变。2024年,国内纯苯产能达到2495.5万吨,同比增长5.5%,但增速较2019-2023年12.8%的年均水平显著放缓。产量增速同样回落至9.9%,总产量为2102万吨。同时下游市场需求强劲,消费量增速维持在12.1%,总量攀升至2931万吨。展望2025-2029年,国内纯苯市场将呈现新态势。供应端增长速度预计放缓至8.1%,超过需求端4.4%的增速,这意味着市场将逐步迈向供需再平衡阶段。回顾发展历程,我国纯苯行业的投产高峰期已过,此前浙石化、盛虹炼化、大连恒力等民营炼化企业的千万吨级项目集中投产,大幅提升了国内生产能力,显著降低了对外依存度。2024年增速虽有所下滑,但产能提升的成果已显现。2025年预计有254.8万吨新装置投产,我国纯苯产量与自给率有望进一步提升。

(二)中国纯苯市场供应

中国纯苯市场整体供给呈现持续扩容态势。近年来行业产能规模快速提升,据钢联数据显示,国内纯苯产能从2017年的1247万吨增至2024年的2578万吨,七年间实现翻番增长。分阶段来看,2023年产能增速高达近20%,为近年峰值,2024年增速虽有所放缓至7%左右,但仍保持稳健扩张。产量端同步实现增长,2024年达2092.1万吨,较2017年的849.5万吨增长146%,其中2023年产量同比增幅达23%,显著高于2024年9.4%的增速,反映出前两年行业处于集中释放期。

资料来源:钢联、公开资料整理、安粮期货研究所

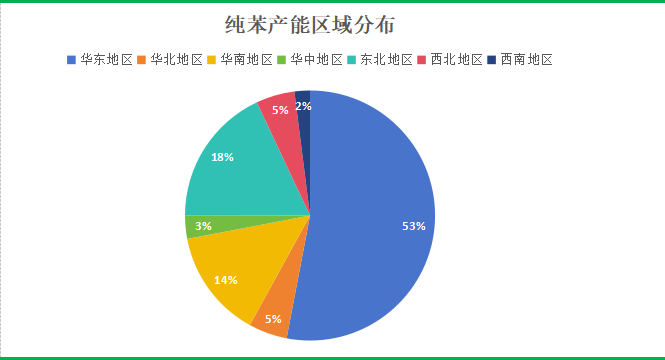

从供给主体看,2023年国内纯苯生产企业超70家,新增产能主要来自宁波大榭石化、广东石化、海南炼化等大型项目,以及中海油惠州二期、山东利华益、龙江化工等装置投产,这些新增产能有效推动整体产量显著提升。值得注意的是,行业内多数企业规模偏小,产能布局以配套下游装置为主,形成“炼化-纯苯-下游深加工”的一体化生产模式,这种配套化生产特征在一定程度上稳定了产业链供需关系。从国内纯苯产能分区域来看,华东地区产能最集中,2024年占比达到53%。华东地区因其良好的水运及陆运条件,吸引大量国内大型炼化一体化装置项目落地。同时但该区域亦是国内纯苯的主要消费地区,装置更贴近下游消费市场,物流成本低,便于原料及产品的运输与销售。东北地区产能占比约18%。东北地区石油资源相对丰富,是我国重要的石油化工产业基地之一;中石油旗下多家炼厂分布于此。且东北地区与华北地区在产业联系上较为紧密,交通网络便捷,有利于纯苯产品的运输和销售。华南地区产能排名第三,占比14%;伴随广石化等大型炼化装置落地,有力的推动了区域纯苯产能的增长。此外其余区域比重相对较少,均不超过5%。

资料来源:公开资料整理、安粮期货研究所

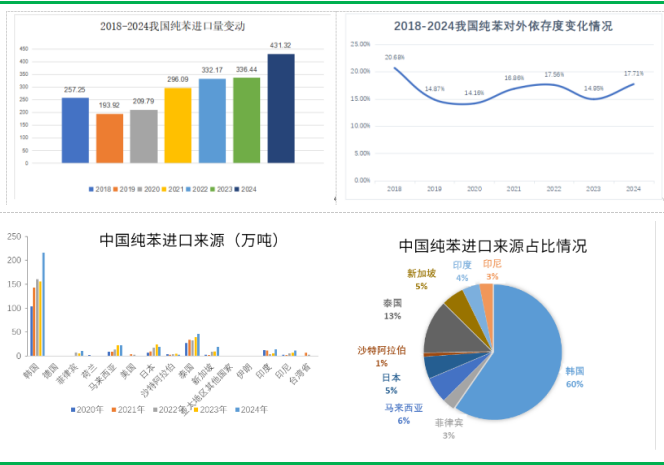

作为纯苯净进口国,中国的纯苯出口量长期维持在极低水平,2024年出口量仅0.025万吨,几乎可以忽略不计。尽管国内纯苯供给规模持续扩大,但下游市场需求增长更为强劲,国内产量始终难以满足实际需求,使得海外货源成为中国纯苯供应体系的重要组成部分。海关数据显示,近年来中国纯苯进口量始终保持在190万吨以上,并自2020年起呈现明确的逐年递增趋势:2023年进口量达336.44万吨,同比增长1.29%,对外依存度攀升至14.95%;2024年进口规模进一步扩大至431.3万吨,同比增幅达28.21%,对外依存度也随之提升至17.71%,持续高于14%的长期水平。2019-2024年期间,中国纯苯进口量整体保持增长态势,反映出国内供需缺口的持续存在与进口依赖度的阶段性加深。从进口来源来看,韩国纯苯进口量215.7万吨,占比达60%,其次是泰国、马来西亚和新加坡等。韩国是全球纯苯主要出口国,2024年韩国纯苯出口总量305.1万吨,主要流向中国和美国,占比分别为70.7%,19.8%。

资料来源:海关总署、公开资料整理安粮期货研究所 对外依存度=进口量/表观需求量

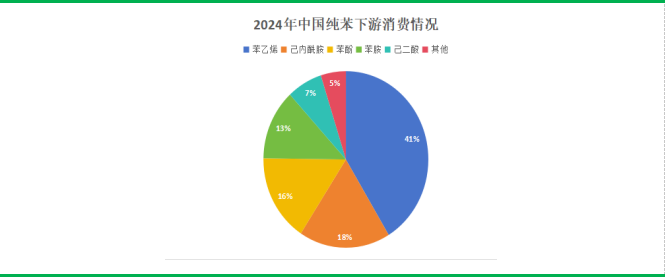

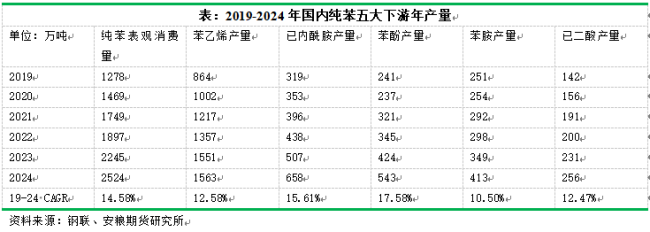

中国纯苯下游产业生态丰富,直接及次级衍生产品众多,终端需求广泛覆盖化工、纺织、电子、建材等多个领域。从需求结构来看,苯乙烯、己内酰胺、苯酚、苯胺、己二酸是纯苯的五大核心下游产品,合计占据国内纯苯需求总量的95%,构成市场消费的绝对主力。过去五年间,五大下游产品的产能扩张直接拉动了纯苯消费量的显著增长。2024年我国纯苯消费量达到2524万吨,较2019年的1278万吨接近翻倍,实现了14.58%的年化复合增长率。分产品来看,苯乙烯、己内酰胺、苯酚、苯胺、己二酸的产量在同期分别以12.6%、15.6%、17.6%、10.5%、12.5%的年化增速扩张,均保持双位数增长态势,自下而上为纯苯产业的高速发展提供了强劲支撑。从2024年细分消费结构观察,苯乙烯行业纯苯消费量超过1200万吨,占国内总需求的40%以上,稳居第一大下游;己内酰胺与苯酚合计耗苯量近1000万吨,构成第二增长极;苯胺年耗苯量约350万吨,己二酸消耗量则在200万吨以下,五大产品的需求层级差异显著。这种由下游产业集群驱动的需求增长模式,既体现了纯苯产业链的高度关联性,也为市场规模的持续扩容奠定了坚实基础。

资料来源:公开资料整理

(四)供需平衡分析

2024年我国纯苯总供应量为2944万吨,构成包括自产2093万吨与进口431万吨;全年表观消费总量为2926万吨,整体市场维持供需平衡状态。但由于中国纯苯产业链各品种的不均匀发展,导致了行业供需差异化发展,供需基本面成为纯苯行业判断价格波动的重要标准,被市场频繁交易。

(五)中国纯苯贸易流向

在中国纯苯市场运行体系中,东部与南部沿海地区通过扩大进口量填补供需缺口,并将本地货源灵活调配至国内其他区域。2024-2025年,山东地区进口规模显著增长,带动湖南、湖北等地的纯苯流入量持续攀升。当前国内纯苯现货交易领域,华东与山东两大市场活跃度尤为突出。华东市场依托江苏港口商业库存纯苯开展现货交易,在此基础上创新发展远期现货交易模式,形成多元化交易体系;山东市场则以地炼企业汽运外销纯苯为交易标的,凭借高效的区域流通网络,成为国内纯苯现货交易的重要枢纽。两大市场凭借不同的交易基础与运营模式,共同推动着国内纯苯市场的高效运转。

资料来源:隆众咨询

(六)中国纯苯市场行业发展

我国纯苯市场呈现央企与民营炼化双轮驱动的寡头垄断格局。当前市场由中国石化、中国石油两大央企主导,二者凭借炼化一体化布局及政策资源倾斜占据核心地位;荣盛石化、东方盛虹等民营炼化企业则依托大型炼化基地加速追赶,形成了“央企把控上游资源、民企聚焦下游高附加值环节”的互补发展格局。行业正加速向规模化、集约化与全产业链协同方向转型。一方面,依托炼化一体化项目的深度整合,产能结构持续优化,民营资本通过超大型炼化基地建设快速提升市场份额,推动行业集中度不断攀升;另一方面,期货衍生品工具的引入将重塑价格发现机制,通过期现联动增强产业链抗风险能力。区域产能布局同步向沿海港口与能源富集区倾斜,借助物流成本优势构建跨区域供需平衡体系。技术迭代则聚焦低碳工艺与高端材料制备,随着催化裂解副产物高效分离技术、吸附法提纯技术的突破,生产效率与产品品质显著提升,逐步形成“基础大宗品稳定供应、特种专用品创新发展”的双轨供给格局。产能端来看,2024-2025年中国纯苯行业将迎来新一轮产能集中释放期,新增产能主要来自裕龙石化、北方华锦、河北玖瑞、万华化学等企业,进一步推动市场竞争格局与供需关系的深度调整。

研究所 化工小组

研究员:李雨馨 F3023505 / Z0013987

助理研究员:杨明明 F03136091

初审:潘兆敏:F3064781/Z0022343

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988