一、全球纯苯市场供应

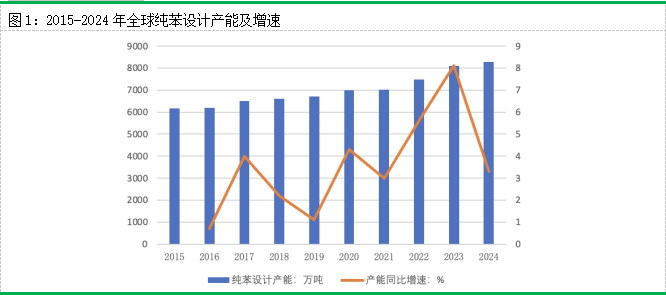

全球纯苯产能自2019年开始快速增长。截止2024年,全球纯苯产能为8331万吨,较2019年全球纯苯产能增加了1750万吨,累计增速26.6%。2023年全球纯苯产能增速最高,年产能增长超600万吨,增速为8%,其中近400万吨新产能集中在中国,当年国内纯苯产能增速达到19%以上,成为全球纯苯产能主要增长地。2024年之后,随着中国投产量下降,全球纯苯产能增速明显放缓。

资料来源:公开资料整理、安粮期货研究所

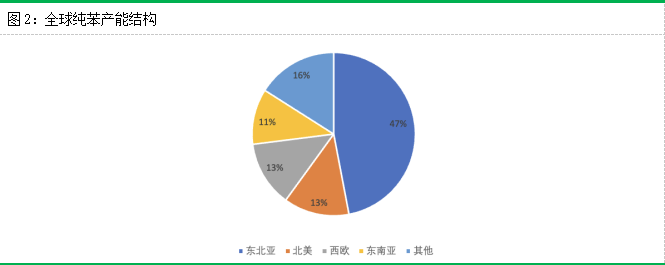

根据隆众统计,截至2024年全球纯苯产能呈现显著的区域集中性特征,整体规模庞大且增长稳健。具体而言,全球纯苯产能高度集中于亚洲、北美和西欧三大核心区域,其中亚洲作为全球产能核心地带,总产能占比高达58%,而东北亚地区,以中国和韩国为主导,独占全球47%的产能份额,成为全球规模最大、集中度最高的纯苯生产基地。

资料来源:公开资料整理、安粮期货研究所

中国作为东北亚的核心产能国,其产能扩张势头强劲,贡献了近年全球产能增量的主要部分;韩国虽经历近十年炼油行业去产能调整,仍保持全球产能11%左右的占比,并凭借其炼化一体化优势稳居全球最大纯苯出口国地位。除亚洲外,北美和西欧分别占据全球产能的19%和16%,是次级产能集中区。北美以美国为主要生产国,西欧则集中于荷兰、德国等工业化国家,两者共同构成全球供应体系的重要支撑。

资料来源:公开资料整理、安粮期货研究所

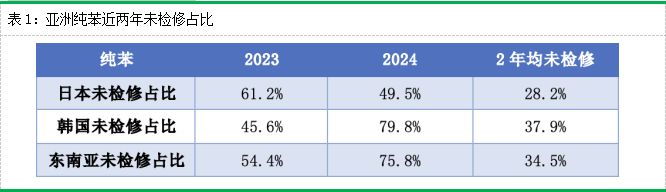

亚洲近两年来较高比例纯苯装置已进行过检修,其中韩国纯苯检修高峰在2023年,日本为2024年,韩国及日本纯苯的检修也与最主要下游苯乙烯的关停相关。其下游苯乙烯则在近些年随经济性调整负荷或检修,因此技术上并不存在检修必要性。据推测亚洲方面2025年纯苯潜在检修装置产能共计约700万吨,按照检修一月时长估计,检修损失量全年同比增加约15万吨,整体减量有限。

资料来源:公开资料整理、安粮期货研究所

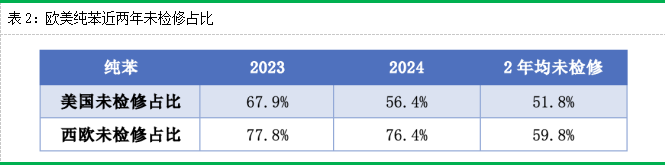

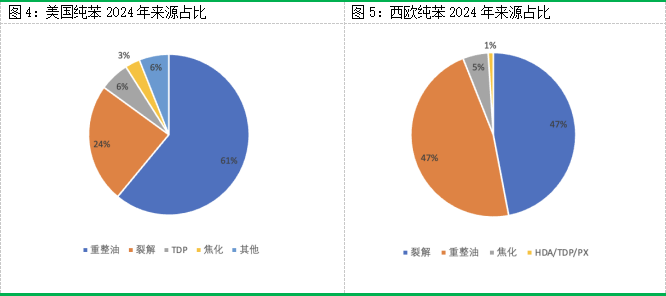

欧美纯苯近两年检修比例低于亚洲,细分来看美国纯苯主要来源为重整,而该部分也是近两年未检修最主要产能,欧洲重整及乙烯裂解占比较为均衡。两地区纯苯主要下游的苯乙烯及苯酚则近两年来多数已检修,因此预计2025年检修损失有限。综合估算如果未检修纯苯因技术等原因在2025年需要检修,则欧美共计纯苯损失量同比增加30万吨,且以欧洲为主。

欧美纯苯近两年检修比例低于亚洲,细分来看美国纯苯主要来源为重整,而该部分也是近两年未检修最主要产能,欧洲重整及乙烯裂解占比较为均衡。两地区纯苯主要下游的苯乙烯及苯酚则近两年来多数已检修,因此预计2025年检修损失有限。综合估算如果未检修纯苯因技术等原因在2025年需要检修,则欧美共计纯苯损失量同比增加30万吨,且以欧洲为主。

资料来源:公开资料整理、安粮期货研究所

因此从海外纯苯及其下游近些年检修估算,外盘纯苯缺口仍存扩大可能,苯乙烯则相对平衡。届时欧洲出口至美国纯苯量级或将下降,而美国仍需进口亚洲纯苯来进行补充,韩国自身新增苯酚投产,其2024年四季度纯苯压力也通过需求和出口增长在2025年缓解,结合对中国纯苯产业链增长的判断,2025年月均进口量37万吨,环比四季度同样下降,但全年共计维持增长。

二、全球纯苯市场需求

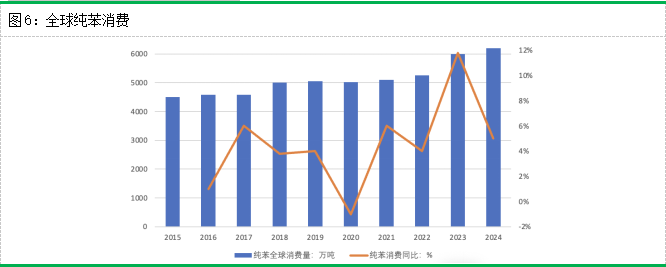

全球纯苯消费量在近十年间整体保持阶梯式增长,从2015年约4000万吨持续攀升至2024年历史峰值近6000万吨,累计增幅达50%,但消费同比增速呈现显著波动。2015-2019年为稳步增长期,年均增速维持在3-5%区间;2020年受全球疫情冲击,消费量罕见回落至4800万吨左右,同比下滑约3%,成为十年间唯一负增长年份;2021年则迎来爆发性修复,消费量跃升至5400万吨,同比增速冲高至12%的十年峰值,凸显供应链重构与下游补库动能;2022年后增速逐步回落至常态,2024年消费量虽创6000万吨新高,但同比增速温和回落至3%左右,反映市场逐渐步入成熟发展阶段。

资料来源:公开资料整理、安粮期货研究所

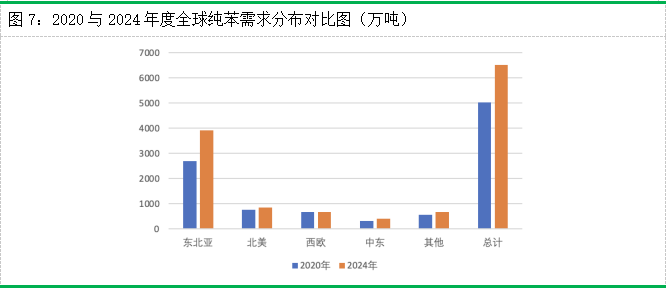

2020年至2024年间,全球消费量显著增长1500万吨,增幅达30%。东北亚地区成为核心引擎,需求从2700万吨暴涨至4000万吨,占全球总需求比重从54%扩张至62%,其绝对增量贡献了全球增长的86%。北美需求稳健提升250万吨至1250万吨,西欧仅温和增长100万吨至900万吨,而中东地区基数虽低但增速最高,从400万吨到700万吨。其他地区贡献剩余增量,整体呈现东北亚主导、中东崛起、欧美趋稳的格局,全球纯苯消费重心加速向亚洲转移。

资料来源:公开资料整理、安粮期货研究所

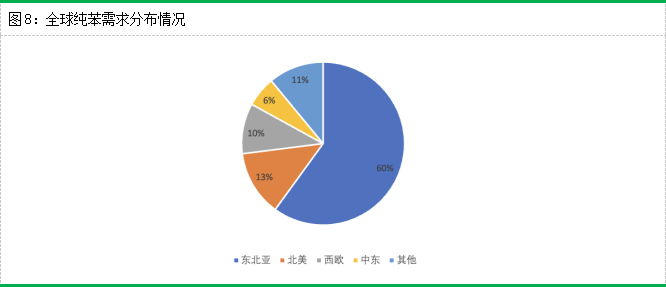

根据全球纯苯需求分布图,全球纯苯消费呈现高度区域性聚集特征。东北亚地区以60%的绝对主导份额成为全球需求核心,占据全球六成消费量,远超其他区域总和,凸显该地区作为全球最大纯苯消费市场的核心地位;北美与西欧分别位列第二、第三梯队,两地合计份额仅占23%,不及东北亚的一半,反映欧美成熟市场需求增长空间相对有限;中东地区贡献6%的全球需求,虽占比不高但依托原料优势增速显著;其余区域合计占比11%,整体呈现分散化特征。

资料来源:公开资料整理、安粮期货研究所

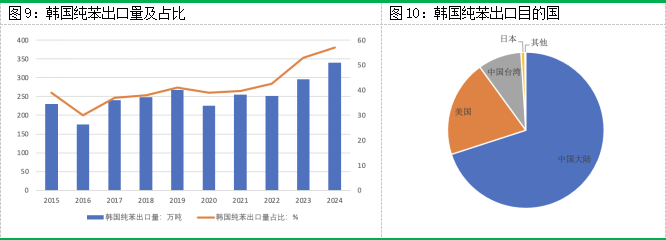

全球纯苯贸易以中、韩、美三国为核心枢纽,形成生产?消费?中转联动的网络化格局。韩国是全球最大的纯苯出口国,其60%以上产量用于出口,2024年对华出口量达216万吨,占中国总进口量的51%,对美出口60万吨,形成韩国?中国、韩国?美国两大贸易主轴,合计占全球纯苯贸易流量的15%。中国是全球最大的纯苯消费国与进口国,2024年进口量突破420万吨,其中50%依赖韩国供应,其余来自东南亚及中东地区;而美国则因本土需求季节性波动显著,上半年依赖韩国货源填补缺口,下半年转向中东和加拿大进口,形成动态套利窗口。韩国是世界上最大的纯苯出口国。韩国统计局数据显示,2022年之前年度出口量在240万吨左右,近两年出口大幅放量,2024年达到338万吨,占其国内产量的56%。从韩国海关数据看,其纯苯主要向中国、美国出口,2024年出口量分别为216万吨和60万吨,合计占比90%以上,另有少量去往日本和中国台湾省。韩国纯苯的出口大幅放量与中美的需求快速增长有关,而美国的纯苯需求具有明显的季节性,一般在上半年呈现上升势头,下半年逐渐回落,对应的,对中国的纯苯出口呈现上半年萎缩,下半年回升的季节性表现。

资料来源:公开资料整理、安粮期货研究所

研究所 化工小组

研究员:李雨馨 F3023505 / Z0013987

助理研究员:杨明明 F03136091

初审:潘兆敏:F3064781/Z0022343

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988