铸铝期货上市系列三 铸造铝合金供需分析

铸造铝合金市场供需分析

(一)产能:再生铝主导且产能过剩

图1:原铝系与再生系铝合金锭产能

图2:我国铸造铝合金产能分布图

资料来源:公开资料整理、安粮期货研究所

(二)产量:开工率低迷

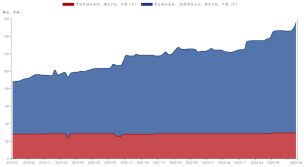

根据Mysteel统计数据,2018-2024年,原铝系铝合金锭产量从185.98万吨降至143.92万吨,同期再生铝合金锭产量从449.47万吨增至599.51万吨,铝合金锭总产量由635.45万吨增长17%至743.43万吨,再生铝合金锭产量占比从70.7%增至80.6%。

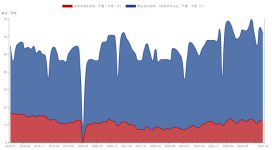

然而,产量高速增长背后,行业面临严峻的产能过剩挑战。当前,行业开工率持续处于低位。据钢联数据,截至2025年4月,原铝系开工率仅43.28%,再生系为44.42%。回顾发展历史,2017、2018年是行业“黄金时期”,开工率达50%-60%,部分时段接近70%,市场需求旺盛,产业动力足。但此后,受国内外经济形势变化、市场需求波动及行业盲目扩张等因素影响,开工率一路下滑并趋于稳定。即便剔除疫情短期冲击,原铝系开工率最低曾至25%左右,再生系最低为30%。

图3:原铝系与再生系铝合金锭产量

图4:原铝系与再生系铝合金锭开工率

资料来源:公开资料整理、安粮期货研究所

(三)进出口:废铝政策影响较大

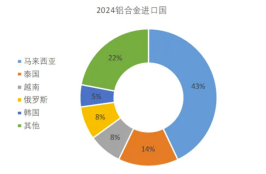

在2020 年前,中国铝合金锭长期处于净出口状态。随着 2018 年废铝进口政策收紧,国内原料供应格局生变,企业纷纷在马来西亚、泰国等东南亚国家布局破碎分选生产线,将铝废碎料加工成复化锭或铸造铝合金锭,以未锻轧铝合金形式返销国内,推动进口窗口自2020年起逐步打开。此后,我国未锻轧铝合金进口量稳定在120万吨左右,2022 年达近四年峰值128万吨,2023年回落至113万吨,2024年进口总量121万吨,其中铸造铝合金锭占比约60%,达72.6万吨,ADC12进口量约54.4万吨。

出口层面,我国铸造铝合金外向型程度较低。2024年未锻轧铝合金出口总量24.23万吨,铸造铝合金锭占比80%,出口量约19.4万吨,ADC12出口量约14.5万吨。

未来,随着国内环保政策持续加码,叠加国际市场需求结构深度调整,中国铸造铝合金进出口贸易将在政策动态优化与市场剧烈波动的双重压力下,面临新的机遇与挑战。

图5:未锻轧铝合金进出口量

图6:铝合金进口来源分布

资料来源:公开资料整理、安粮期货研究所

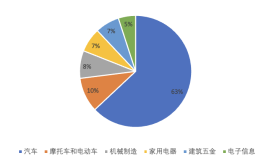

在铸造铝合金方面,汽车、摩托车和电动车等交通运输领域是其最大的需求领域,占比之和超70%,其中汽车领域占比为63%;摩托车和电动车领域占比为10%。若根据汽车耗铝量及消费占比可反推我国铸造铝合金消耗量大约为635万吨。

图7:铸造铝合金下游消费占比

资料来源:公开资料整理、安粮期货研究所

(一)汽车

汽车用铝合金材料主要分为铸造铝合金和变形铝合金两大类别,其中后者可细分为轧制铝板带箔材、铝挤压材和铝锻造材三种形态。根据阿拉丁研究机构的数据统计,在汽车工业的铝合金应用中,铸造铝合金占据绝对优势地位,占比高达77%;轧制铝板带箔材与铝挤压材各占10%的市场份额,而铝锻造材的应用比例相对较低,仅为3%。根据公开资料显示,一辆新能源车所需铝220KG,传统燃油车用铝量大约为180KG,以此测算我国当前汽车用铝量约为650万吨,汽车再生铝消耗大约为400万吨。

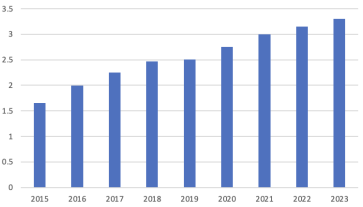

图8:中国汽车保有量

资料来源:公开资料整理、安粮期货研究所

(二)摩托车

铝合金在摩托车制造中主要用于轮毂、发动机气缸体等轻量化关键部件。我国中小排量燃油摩托车(≤250cc)以钢结构车身为主,铝合金仅用于功能性部件,占整车重量约10%;电动摩托车因动力系统差异,铝合金使用比例不足10%。每辆摩托车所需铸造铝合金含量大概为16KG,铝合金消耗量占比较小也较为稳定。随着锂电池技术突破,电动摩托车有望成为市场增长新引擎。

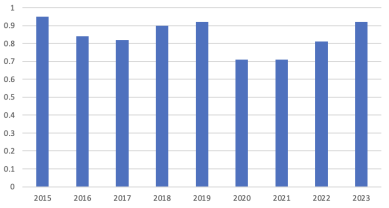

图9:中国摩托车保有量

资料来源:公开资料整理、安粮期货研究所

(三)建筑

铝合金在建筑工程门窗、幕墙和模板三大领域呈现差异化发展。门窗领域市占率 60%,断桥铝合金因节能成为主流,受新建与旧改驱动持续扩容;幕墙系统中,铝合金型材以轻量化和造型优势适配现代建筑需求;铝模板较木、钢模板更具优势,在民用建筑快速渗透,契合双碳战略。2023 年保交楼政策拉动地产用铝需求,2024 年政策效应减弱,竣工承压或致用铝量下降。

(四)光伏

在光伏产业链,铝材料主要应用于光伏边框和分布式光伏支架。光伏边框方面,铝合金以抗腐蚀、高强度等优势,市场渗透率超95%,每GW耗铝量稳定在0.6万 -1.1万吨;分布式光伏支架中,铝合金因轻量化成首选,每MW耗铝约1.9万吨,集中式电站仍以钢结构为主。受双碳战略推动,全球光伏装机量攀升,预计2025年新增586GW,铝边框不可替代性及分布式光伏扩张,拉动光伏用铝需求强劲增长,2025年全球光伏用铝量或超893万吨,成铝合金需求增长核心驱动力。

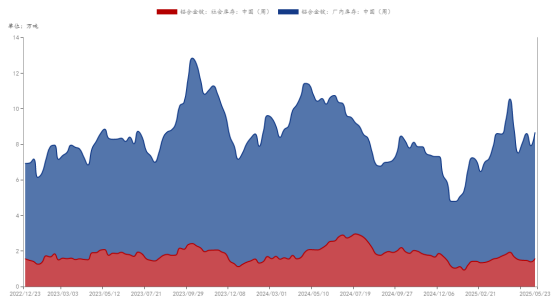

截止25年5月23日当周,铝合金锭社会库存1.57万吨,环比增长12.9%,同比下滑27.3%,厂内库存7.09万吨,环比增长8.57%,同比下滑15.7%。目前铝合金锭社会库存与厂内库存均位于平均水平之下。因废铝供应减少,铝合金锭企业原料采购困难,库存使用后难以及时补库,4月整体库存大幅下滑。5月因下游新能源汽车库存高企,需求下滑,厂库与社库小幅累库。

图10:铝合金锭社会库存与厂内库存量

资料来源:公开资料整理、安粮期货研究所

研究所 有色小组

研究员:赵肖肖 F0303938/Z0022015

助理研究员:杨明明 F03136091

初审:沈欣萌 F3029146/Z0014147

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

![]()

安粮期货官方客服统一热线 400-626-9988

安粮期货股份有限公司版权所有网站工信部备案号:皖ICP备05005270号-3皖公网安备 34011102000368号

地址:安徽省合肥市包河区花园大道986号安粮中心23-24层邮编:230001投诉电话:0551-68100709

IPV6本网站已支持IPv6访问