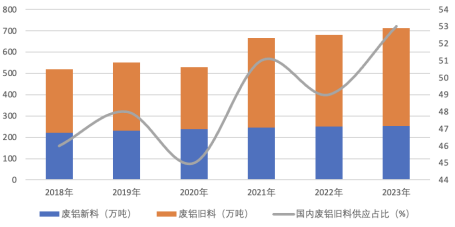

废铝是再生铝合金行业主要原材料,参与企业有废铝回收、铝制品生产、废铝贸易等。废铝供应由进口量和国内回收量构成,国内回收的原料分新、旧废料。新废料源于铝材与铸件企业生产中的工艺废铝及不合格产品,多由企业自熔,少量流入市场;旧废料来自建筑、交通、电力电子等消费领域。废铝是再生铝的主要原料,我国废铝供应总量持续增长,且以国内供应占主导,约占80%以上,其中国内旧料占比呈现结构性上升。2023年我国废铝总供应量约1250万吨,国内供应占比为81.91%。国内供应以旧料为主,2023年国内废铝旧料占国内供应的比约为65%,废铝新料占比约为35%。值得关注的是,废铝旧料占废铝供应总量的比重呈现不断抬升的趋势,从2018年的45%提高至2023年的53%。图1 国内废铝新旧料供应及占比

资料来源:公开资料整理、安粮期货研究所

废铝新旧料整体供应规模呈稳步增长态势,但新旧料增长节奏存在差异。新料前期增速相对平缓,中后期增长动能有所减弱;旧料则保持持续扩张趋势,尤其在中期阶段增速显著提升,成为拉动总供应量的主要增量来源。旧料占比表明,国内废铝供应结构经历明显调整。旧料占比初期处于低位且增长平缓,中期开始加速提升,至后期占比突破关键阈值并趋于稳定。这一趋势显示旧料在废铝供应链中的主导地位逐步强化,而新料供应占比相应收缩。两者对比揭示出废铝回收体系的优化进程:旧料供应增速长期高于新料,且占比持续攀升,反映出国内再生铝产业的资源循环效率提升。尤其在2020年后,旧料占比的跃升与供应量的陡峭增长形成共振,或与政策推动的回收体系完善、下游绿色制造需求释放密切相关。这种“总量扩张、旧料主导”的格局,进一步印证了行业向循环经济模式转型的深化。图2国内废铝旧料来源

资料来源:公开资料整理、安粮期货研究所

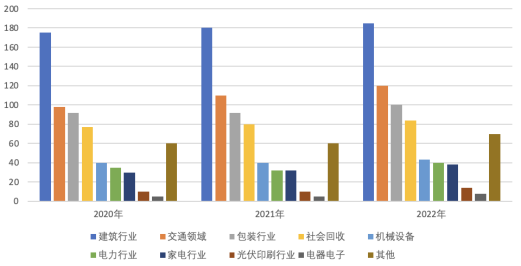

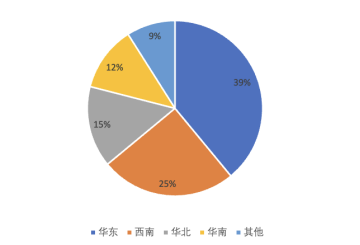

废铝旧料来源于过去电解铝的消费,21世纪初铝消费高增映射至观阶段废铝旧料回收增速括升。现阶段废铝旧料的回收主要来自于平均约15-25年间社会旧料回收而来,其来源涉及建筑、交通、电力、包装、耐用品等多个领域。其中交通运输、建筑和包装容器是我国废铝的主要来源,2022年建筑行业废料占比25.83%,交通行业占比17.22%,包装行业占比14.58%。建筑用铝寿命在40-60年、交通运输工具使用寿命在10-20年,食品等包装业用铝寿命周期基本在1-2年左右,其中较高的建筑、交通行业占比会拉长整体回收周期,总体回收周期在15-25年间。21世纪初,我国电解铝消费量在中国城镇化道路、加入WTO等驱动下经历了陡峭增长,对应到20年后的现阶段进入报废量高增期,我国废铝旧料供应空间有望加速走阔。根据图5的2023年国内废铝供应地域分布,我国废铝资源呈现显著的区域集聚特征。数据显示,华东地区以39%的绝对优势成为全国废铝核心供应市场,其占比接近全国总量的四成;西南地区以25%的份额位居第二,华北、华南分别占比15%和12%,其他地区合计占比不足10%。中国废金属管理协会研究指出,江苏、广东、上海等华东及华南沿海省市构成废铝资源富集区,其中江苏省作为全国性废铝回收枢纽,在资源规模与流通网络建设中具有标杆地位。目前废铝主要集散地和供应地多集中在沿海及附近省份,如临沂金属城、大周镇葛天金属回收中心、天津子牙、江西丰城、佛山大沥、佛山南海等,这也导致目前废铝供应还是以沿海及附近省份为主。图3:2023年国内废铝供应地域分布

资料来源:公开资料整理、安粮期货研究所

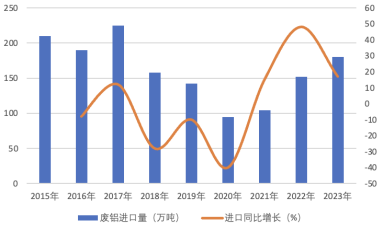

根据图表数据,2015-2023年中国废铝进口呈现显著波动趋势。从进口量观察,2015年进口量210万吨和2017年的230万吨为进口峰值,此后受政策调整影响逐步下降,至2020年触底至90万吨,随后两年逐步回升趋于稳定。同比增速方面,2016年和2021年出现两次显著增长,而2018年和2020年则经历深度回调。展望未来,双重因素制约进口扩张空间:其一,欧盟等经济体强化再生金属战略资源属性,逐步收紧废料出口;其二,国内无废城市建设加速资源循环体系建设。预计中长期进口规模将维持补充性定位,产业发展核心仍将聚焦国内回收体系提质增效与产业集群化升级。图4:废铝进口量

资料来源:公开资料整理、安粮期货研究所

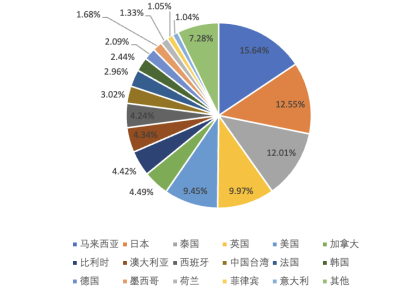

从进口来源结构分析,前五大来源国分别为马来西亚、日本、泰国、英国和美国,合计未超过60%,呈现多元化特征。后续来源国占比均低于5%,包括比利时、墨西哥、荷兰等十余个国家,其中最小来源国占比仅1.04%。这种分散结构有效规避了单一国家政策变动风险。值得关注的是,尽管马来西亚计划提高废铝进口标准、欧盟实施贸易限制,但由于中国废铝进口占供应总量比例稳定在14%左右,且再生铸造铝合金原料进口政策放宽缓冲了供给压力,使得海外政策对国内废铝供应链冲击有限。数据显示,进口依赖度自2020年后始终维持在90-130万吨区间,验证了供应体系的抗风险能力。图4:废铝进口结构

资料来源:公开资料整理、安粮期货研究所

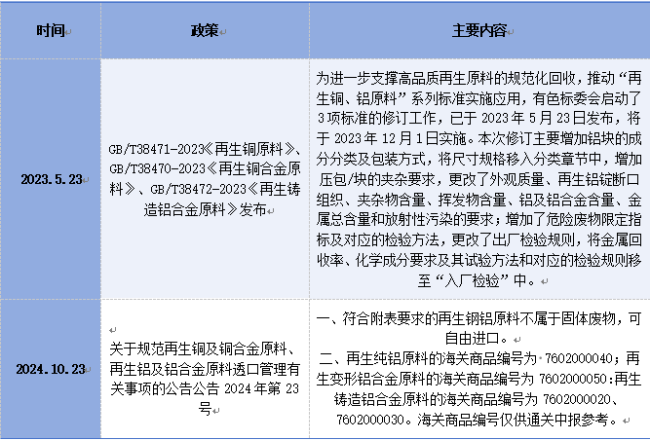

我国废铝进口体系呈现政策导向型特征。海关数据显示,合规进口原料主要包括符合GB/T38472-2019标准的再生铸造铝合金原料及复化锭两类。历史数据表明,自2014年实施固体废物进口管制以来,政策演变主导进口量波动周期:2017年禁废令实施后进口量急剧收缩,叠加2020年《再生铸造铝合金原料》新国标执行及全球疫情冲击,2021年进口量探底至103万吨水平。随着双碳战略推进再生金属产业升级,2022-2023年原料进口政策出现结构性调整窗口,推动废铝进口量回升至175万吨,形成阶段性的政策弹性空间。废铝进口政策也在不断完善。2018年其他废铝碎料(760200090)调整至《限制进口类可用作原料的固体废物目录》,自2019年7月1日执行,全面禁止低品位的铝废料进口。自2020年11月1日起,符合《再生铸造铝合金原料》(GB/T38472-2019)标准的再生铸造铝合金原料,不属于固体废物,可自由进口。2023年12月1日开始,《GB/T38472-2023再生铸造铝合金原料》标准实施。2024年11月15日起,将开始实施《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》(公告2024年第23号),可进口的铝原料品种边际小幅扩大。表1:中国主要进口废铝种类情况

资料来源:公开资料整理、安粮期货研究所

表2:废铝最新进口相关政策

资料来源:公开资料整理、安粮期货研究所

表2:废铝最新进口相关政策

资料来源:公开资料整理、安粮期货研究所

我国废铝进口量趋势和政策路径相吻合。2018年颁布政策禁止低品位铝废料进口,2020年末开始允许符合再生铸造铝合金原料标准的物料自由进口,故而2018-2020年间废铝进口骤减,从2020年开始废铝进口又开始持续上升,至2023年已经基本恢复至2018年的水平。

研究所 有色小组

研究员:赵肖肖 F0303938/Z0022015

助理研究员:杨明明 F03136091

初审:沈欣萌 F3029146/Z0014147

复核:李雨馨 F3023505 / Z0013987

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。